Najkrótsza droga do niższych kosztów i spokojniejszego budżetu

- Całkowitą lub częściową spłatę możesz zrobić w każdym momencie, ale umowa może przewidywać rekompensatę w określonych sytuacjach.

- Przy zmiennej stopie bank zwykle może pobrać opłatę tylko przez pierwsze 36 miesięcy, a jej limit jest ustawowo ograniczony.

- Przy stałej stopie zasady zależą od umowy i przepisów, więc przed przelewem trzeba sprawdzić tabelę opłat.

- Po pełnej spłacie bank ma 14 dni na rozliczenie kredytu.

- Po zamknięciu zobowiązania trzeba jeszcze doprowadzić do wykreślenia hipoteki z księgi wieczystej, za co sąd pobiera 100 zł.

- Najczęściej bardziej opłaca się skrócenie okresu niż obniżenie raty, jeśli celem jest maksymalna oszczędność odsetek.

Kiedy nadpłata naprawdę ma sens

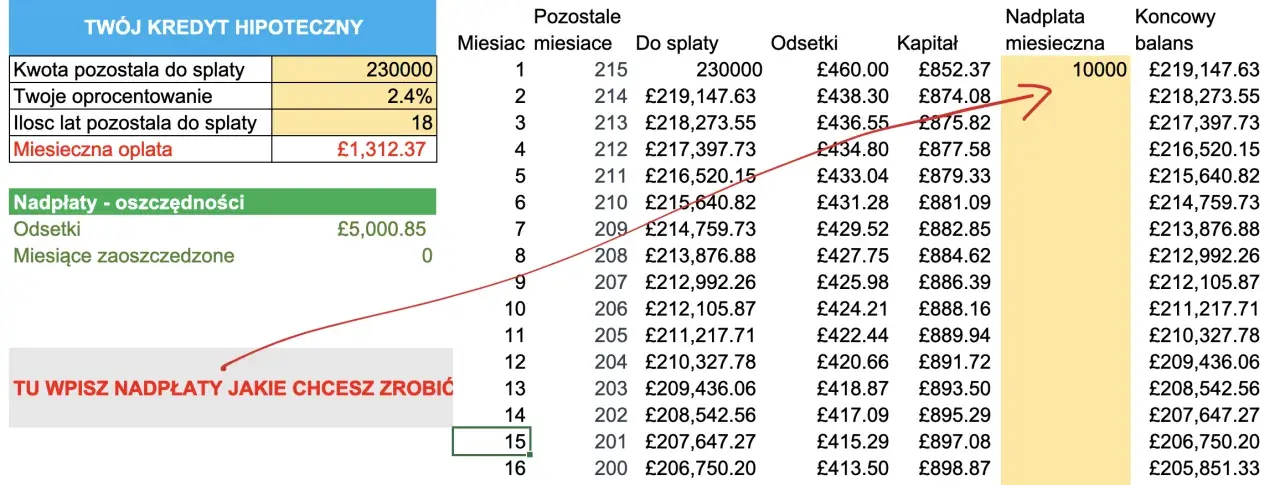

Najlepszy moment na nadpłatę to zwykle ten, w którym masz już zbudowaną poduszkę finansową, nie dźwigasz drogiego długu konsumpcyjnego i nie planujesz dużego wydatku w najbliższych miesiącach. Ja zawsze patrzę na kredyt mieszkaniowy jak na zobowiązanie, które można skrócić, ale nie kosztem bezpieczeństwa całego budżetu.Największy efekt daje nadpłata na początku okresu kredytowania, bo wtedy w racie jest więcej odsetek niż kapitału. Im wcześniej obniżysz saldo, tym mniej odsetek bank naliczy w kolejnych miesiącach. To dlatego nawet niewielka, regularna nadpłata bywa skuteczniejsza niż jednorazowy zryw po wielu latach spłaty.

Jeżeli jednak rata już teraz mocno obciąża domowe finanse, nie pchałbym się w agresywne skracanie kredytu. W takim układzie rozsądniejsza bywa częściowa nadpłata z celem obniżenia raty albo po prostu zachowanie gotówki na nieprzewidziane zdarzenia. Dobrą praktyką jest rozstrzyganie tego nie na wyczucie, tylko po porównaniu kilku wariantów, najlepiej w kalkulatorze i przy realnych liczbach z własnej umowy. Z takiego porównania od razu przechodzę do pytania, ile ten ruch faktycznie daje na odsetkach.

Ile możesz zyskać na odsetkach

Mechanizm jest prosty: bank nalicza odsetki od zadłużenia, które jeszcze zostało do spłaty. Jeśli więc zmniejszasz kapitał wcześniej, odsetki liczą się od niższej kwoty, a nie od pierwotnego salda. W kredycie mieszkaniowym efekt rośnie szczególnie wtedy, gdy nadpłata trafia na początek lub środek harmonogramu.

Ja przy takich decyzjach lubię sprawdzić oba warianty w kalkulatorze UOKiK, bo skrócenie okresu i obniżenie raty dają zupełnie inny rezultat w codziennym budżecie. Pierwszy wariant zwykle lepiej tnie łączny koszt kredytu, drugi poprawia płynność tu i teraz. To nie jest drobna różnica kosmetyczna, tylko realnie inny cel finansowy.

| Moment nadpłaty | Co zwykle daje | Jak ja to oceniam |

|---|---|---|

| Pierwsze lata spłaty | Najsilniejsze ograniczenie odsetek | Najbardziej opłacalny czas, jeśli masz wolne środki |

| Środek okresu kredytowania | Dobry balans między oszczędnością a bezpieczeństwem | Często najbardziej rozsądny kompromis |

| Końcówka umowy | Mniejszy efekt odsetkowy | Ma sens głównie wtedy, gdy chcesz po prostu zamknąć zobowiązanie |

W praktyce nie zawsze chodzi o maksymalną oszczędność za wszelką cenę. Czasem ważniejsze jest odciążenie budżetu o kilkaset złotych miesięcznie niż wyciśnięcie ostatnich procentów z kosztu całkowitego. Zanim więc wyślesz nadpłatę, trzeba sprawdzić, czy bank nie naliczy opłaty i jakie dokładnie limity obowiązują w twojej umowie.

Jakie opłaty i limity trzeba sprawdzić w umowie

Najważniejsza zasada jest taka: spłatę całości lub części kredytu możesz zrobić w dowolnym momencie, ale bank w niektórych sytuacjach może zastrzec rekompensatę. Jak przypomina Rzecznik Finansowy, przy umowach podpisanych po 22 lipca 2017 r. znaczenie ma data zawarcia umowy, rodzaj oprocentowania i to, czy mówimy o spłacie pełnej, czy częściowej.

Oprocentowanie zmienne

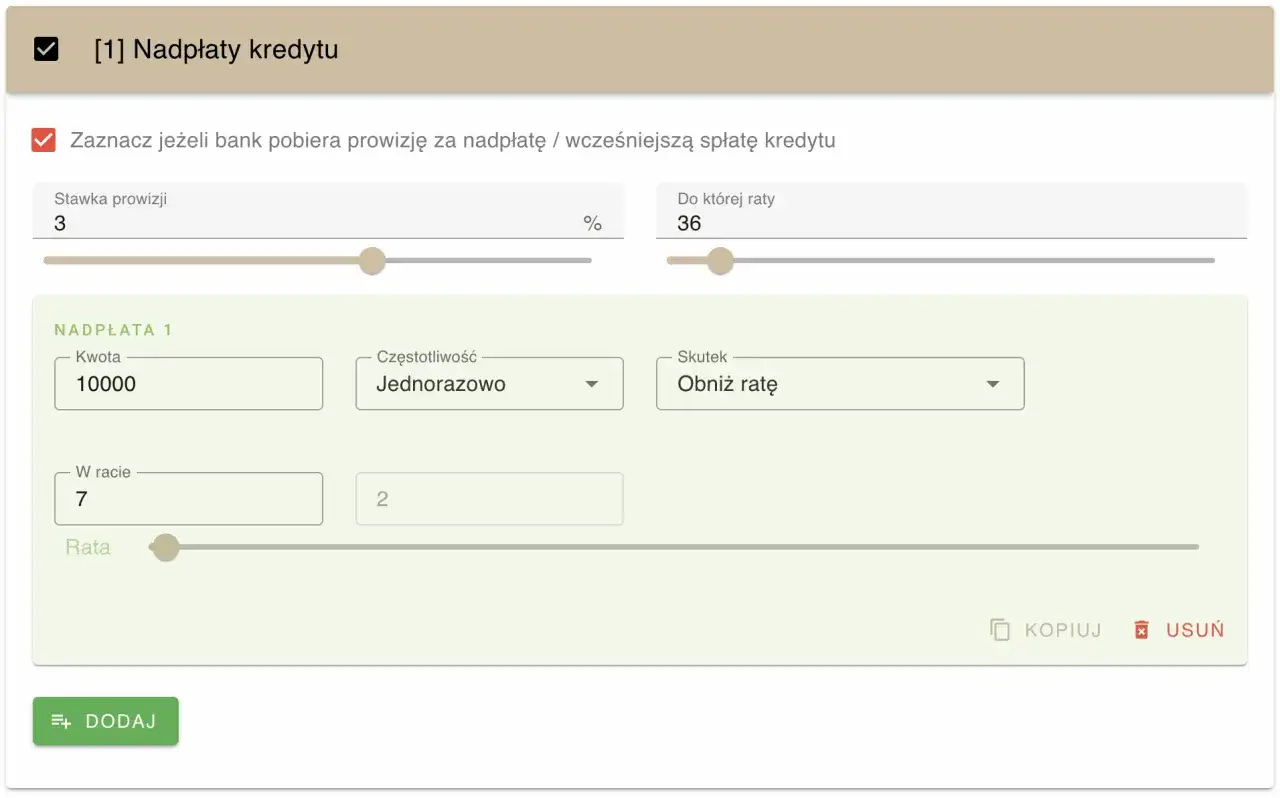

Przy zmiennej stopie bank może pobierać rekompensatę tylko wtedy, gdy spłata następuje przed upływem 36 miesięcy od zawarcia umowy. Limit jest ustawowo ograniczony: taka opłata nie może być wyższa niż odsetki, które bank pobrałby od spłacanej kwoty przez rok, ani wyższa niż 3% spłacanej części kredytu. Dodatkowo nie może przewyższać bezpośrednich kosztów banku związanych z tą spłatą.

Przeczytaj również: Jak szukać mieszkania: 7 kluczowych wskazówek, aby uniknąć błędów

Oprocentowanie stałe

Przy stałej stopie sprawa jest bardziej zależna od samej umowy, ale także tu bank nie ma pełnej swobody. Rekompensata może pojawić się wyłącznie wtedy, gdy umowa ją przewiduje i spłata mieści się w okresie obowiązywania stałej stopy. Ustawa ogranicza też jej wysokość do 1% albo 0,5% spłacanej kwoty, zależnie od tego, ile czasu zostało do końca okresu, a sama opłata nie może przekraczać bezpośrednich kosztów banku.

Warto pamiętać o jeszcze jednej rzeczy: kredyty zawarte przed 22 lipca 2017 r. mogą podlegać starszym zasadom. Dlatego przy starszej umowie nie zakładałbym z góry, że rozliczenie będzie wyglądało tak samo jak przy nowszej hipotece. Najbezpieczniej jest odczytać zapisy umowy i tabeli opłat, a dopiero potem planować przelew. Skoro reguły są jasne, czas przejść do praktyki i zobaczyć, jak wygląda sama procedura.

Jak przejść przez formalności bez zbędnych nerwów

Procedura nie jest skomplikowana, ale lubi się wysypać na drobiazgach. Przy częściowej nadpłacie najczęściej chodzi o poprawne zaksięgowanie pieniędzy i przeliczenie harmonogramu, a przy całkowitej spłacie dochodzi jeszcze zamknięcie zabezpieczenia hipotecznego.

- Sprawdź w umowie i tabeli opłat, czy bank przewiduje rekompensatę oraz czy pobiera opłatę za aneks, zaświadczenie lub zmianę harmonogramu.

- Poproś o dokładną kwotę zadłużenia na konkretny dzień. Przy kredycie mieszkaniowym data przelewu ma znaczenie, bo od niej zależy saldo odsetkowe.

- Zdecyduj, czy nadpłata ma skrócić okres spłaty, czy obniżyć ratę. Jeśli nie wskażesz tego wyraźnie, bank może zastosować własny standard.

- Po całkowitej spłacie odbierz zaświadczenie o zamknięciu kredytu oraz dokument potrzebny do wykreślenia hipoteki. Często nazywa się go po prostu zgodą banku na wykreślenie obciążenia.

- Złóż w sądzie wieczystoksięgowym wniosek o wykreślenie hipoteki. Opłata sądowa za wykreślenie jednej hipoteki wynosi 100 zł.

Bank ma 14 dni na rozliczenie kredytu po jego całkowitej wcześniejszej spłacie, więc po przelewie warto pilnować, czy rzeczywiście przeliczył saldo i wydał potrzebne dokumenty bez zwłoki. Przy częściowej nadpłacie procedura bywa prostsza, ale i tak opłaca się sprawdzić, czy nowy harmonogram został policzony zgodnie z twoją dyspozycją. Z formalnościami wszystko jest pod kontrolą, dlatego teraz pora odpowiedzieć na najpraktyczniejsze pytanie: czy lepiej ciąć okres, czy ratę?

Skrócić okres czy obniżyć ratę

To jest moment, w którym wiele osób popełnia błąd strategiczny. Oba warianty są legalne i sensowne, ale służą czemu innemu. Jeśli zależy ci na maksymalnym zmniejszeniu kosztu odsetkowego, zwykle lepiej skrócić okres kredytowania. Jeśli ważniejsze jest odciążenie miesięcznego budżetu, lepsza bywa niższa rata.

| Wariant | Co daje | Kiedy ma sens |

|---|---|---|

| Skrócenie okresu | Największa oszczędność odsetek w całym okresie umowy | Gdy masz stabilne dochody i wystarczającą poduszkę finansową |

| Obniżenie raty | Niższe obciążenie co miesiąc | Gdy chcesz poprawić płynność lub przygotować się na inne wydatki |

| Najpierw rezerwa, potem nadpłata | Bezpieczniejszy układ dla domowego budżetu | Gdy sytuacja dochodowa jest jeszcze niestabilna |

Ja zwykle ustawiam to tak: jeśli ktoś ma dobrą poduszkę finansową i nie planuje dużych wydatków, skłaniam się do skracania okresu. Jeśli natomiast w domu są dzieci, zmienne dochody albo planowany remont, niższa rata daje większy spokój i mniejsze ryzyko, że kredyt zacznie ciążyć. Ta decyzja ma sens tylko wtedy, gdy nie myli się oszczędności z iluzją bezpieczeństwa, bo na etapie nadpłaty łatwo wpaść w kilka przewidywalnych pułapek.

Najczęstsze błędy, które psują efekt nadpłaty

- Wykorzystywanie całej wolnej gotówki bez zostawienia rezerwy na kilka miesięcy życia.

- Ignorowanie ewentualnej rekompensaty banku i opłat dodatkowych, które potrafią osłabić opłacalność ruchu.

- Wysyłanie nadpłaty bez wskazania, czy ma skrócić okres spłaty, czy obniżyć ratę.

- Zapomnienie, że pełne zamknięcie kredytu nie kończy sprawy, dopóki hipoteka nie zostanie wykreślona z księgi wieczystej.

- Automatyczne założenie, że stara umowa działa tak samo jak nowa, choć starsze kredyty mogą podlegać innym regułom.

Najbardziej kosztowny błąd widzę zwykle nie w samej nadpłacie, tylko w tym, że ktoś podejmuje ją emocjonalnie. Jedna decyzja o przelewaniu całej gotówki do banku może wyglądać ambitnie, ale jeśli potem trzeba ratować budżet kartą kredytową albo pożyczką gotówkową, cała operacja traci sens. Dlatego przed finalnym ruchem sprawdzam jeszcze kilka rzeczy, które na papierze wyglądają banalnie, a w praktyce robią dużą różnicę.

Co sprawdzić zanim wyślesz dodatkową ratę

- Datę zawarcia umowy i rodzaj oprocentowania, bo od tego zależy, czy bank może pobrać rekompensatę.

- Saldo na konkretny dzień, żeby przelew nie okazał się za mały albo niepotrzebnie za duży.

- Tabelę opłat banku, zwłaszcza koszt zaświadczenia, aneksu i dokumentów potrzebnych do wykreślenia hipoteki.

- Własny bufor bezpieczeństwa, czyli pieniądze na kilka miesięcy życia bez konieczności sięgania po drogi dług.

- To, czy priorytetem jest dla ciebie niższy koszt całkowity, czy niższa rata miesięczna.

Jeśli te pięć punktów się zgadza, nadpłata zwykle działa tak, jak powinna: obniża koszt kredytu, skraca drogę do pełnej własności mieszkania i daje większą swobodę finansową. Jeśli natomiast choć jeden z nich budzi wątpliwości, lepiej zatrzymać gotówkę jeszcze na chwilę i sprawdzić szczegóły niż potem odkręcać decyzję pod presją. W dobrze ustawionej hipotece najważniejsze nie jest to, by spłacić ją jak najszybciej, tylko by zrobić to w sposób, który naprawdę poprawia twoją sytuację.