Bezpieczny kredyt 2 procent był dla wielu osób sposobem na wejście na rynek bez kilku dodatkowych lat odkładania wkładu własnego. Dziś ważniejsze jest już nie samo hasło, ale to, co ten program naprawdę dawał, kto mógł z niego skorzystać i jakie rozwiązania dla zakupu mieszkania są nadal dostępne w 2026 roku. Poniżej rozkładam to na czynniki pierwsze, bez marketingu i bez zbędnej teorii.

Najkrócej: to było wsparcie dla pierwszego mieszkania, ale dziś nowych wniosków już nie ma

- Program obniżał koszt raty w pierwszych 120 miesiącach, ale nie zmieniał ceny samego mieszkania.

- Dotyczył zakupu pierwszego lokalu albo domu, także na rynku pierwotnym i wtórnym.

- Warunki wejścia były dość ostre: limit wieku, brak wcześniejszej własności i brak innego kredytu hipotecznego z ostatnich 36 miesięcy.

- W 2026 roku nie można już złożyć nowego wniosku w tej formule.

- Jeśli dziś planujesz zakup, realne znaczenie mają głównie rodzinny kredyt mieszkaniowy, Konto Mieszkaniowe i zwykły kredyt hipoteczny dobrze policzony od początku do końca.

Dlaczego ten program wzbudził tak duże zainteresowanie

Z mojego punktu widzenia największą siłą tego rozwiązania nie była sama stopa, tylko łatwiejszy start. Program zmniejszał ratę na początku spłaty, a to właśnie pierwszy etap kredytu bywa dla kupującego najtrudniejszy: trzeba zmieścić ratę w domowym budżecie, dołożyć koszty wykończenia, często też przejść przez okres największego stresu związanego z zakupem.

W praktyce działało to jak pomost między marzeniem o własnym M a realną zdolnością kredytową. Dla części osób różnica kilku setek złotych miesięcznie decydowała o tym, czy mieszkanie w ogóle wchodziło w grę, czy trzeba było odkładać decyzję o kolejne lata. I właśnie dlatego ten mechanizm tak mocno odbił się na rynku mieszkań, zwłaszcza w większych miastach, gdzie standardowy kredyt szybko potrafi przeciążyć budżet.

Warto jednak pamiętać o jednym: program nie rozwiązywał problemu cen nieruchomości. On tylko łagodził wejście w zakup. A skoro tak, to naturalnie pojawia się pytanie, co zostało z tej konstrukcji dziś i czy można jeszcze w niej uczestniczyć.

Co dziś oznacza zakończenie naboru

Jak podaje BGK, nabór wniosków został zakończony 2 stycznia 2024 r., więc w 2026 roku nie da się już złożyć nowego wniosku w tej formule. To ważna informacja, bo w internecie nadal krążą starsze poradniki, które wyglądają świeżo, ale opisują rozwiązanie historyczne, a nie aktualny instrument.

Dla kupującego mieszkanie oznacza to tyle, że nie warto budować całej decyzji zakupowej na założeniu, iż państwowa dopłata jeszcze wróci w identycznym kształcie. Jeśli program był dla kogoś impulsem do wejścia na rynek, to dziś trzeba szukać innych narzędzi albo po prostu oprzeć się na dobrze policzonym kredycie komercyjnym. Zanim jednak do tego dojdziemy, warto zrozumieć, kto w ogóle mógł spełnić warunki tego wsparcia.

Jakie warunki trzeba było spełnić

Tu właśnie wielu kupujących łapało się na zbyt optymistycznym skrócie myślowym. Nie wystarczało po prostu mieć chęć na zakup mieszkania i zdolność kredytową. Trzeba było zmieścić się w całym zestawie zasad, które miały ograniczyć program do osób faktycznie kupujących pierwsze lokum na własne potrzeby.

| Warunek | Co to oznaczało w praktyce |

|---|---|

| Wiek | W dniu złożenia wniosku trzeba było mieć mniej niż 45 lat. W przypadku małżeństwa lub rodziców z co najmniej jednym wspólnym dzieckiem wystarczyło, by warunek spełniała przynajmniej jedna osoba. |

| Brak wcześniejszej własności | Co do zasady program był dla osób, które nie posiadały i wcześniej nie posiadały prawa własności mieszkania lub domu, a także spółdzielczego prawa do lokalu. |

| Brak innego kredytu hipotecznego | Nie można było być stroną umowy innego kredytu hipotecznego zawartej w ciągu 36 miesięcy przed złożeniem wniosku. |

| Wkład własny | Mógł go w ogóle nie być, albo mógł wynosić najwyżej 200 tys. zł. Łączna suma wkładu i kredytu nie mogła przekroczyć 1 mln zł. |

| Kwota kredytu | Dla jednej osoby limit wynosił 500 tys. zł, a dla małżeństwa lub rodziców z dzieckiem 600 tys. zł. |

| Cel zakupu | Środki można było przeznaczyć na zakup mieszkania, domu, udziału w nieruchomości albo na budowę i wykończenie. |

| Cena za metr | Nie obowiązywał limit ceny za 1 m2, co miało znaczenie zwłaszcza w droższych lokalizacjach. |

Największa pułapka polegała na tym, że część osób patrzyła wyłącznie na maksymalną kwotę kredytu, a nie na pełny zestaw ograniczeń. Tymczasem to właśnie one decydowały, czy zakup mieszkania w ogóle wchodził w grę. Sama kwalifikacja była więc tylko pierwszym etapem, bo dalej liczyło się to, jak działała dopłata do raty.

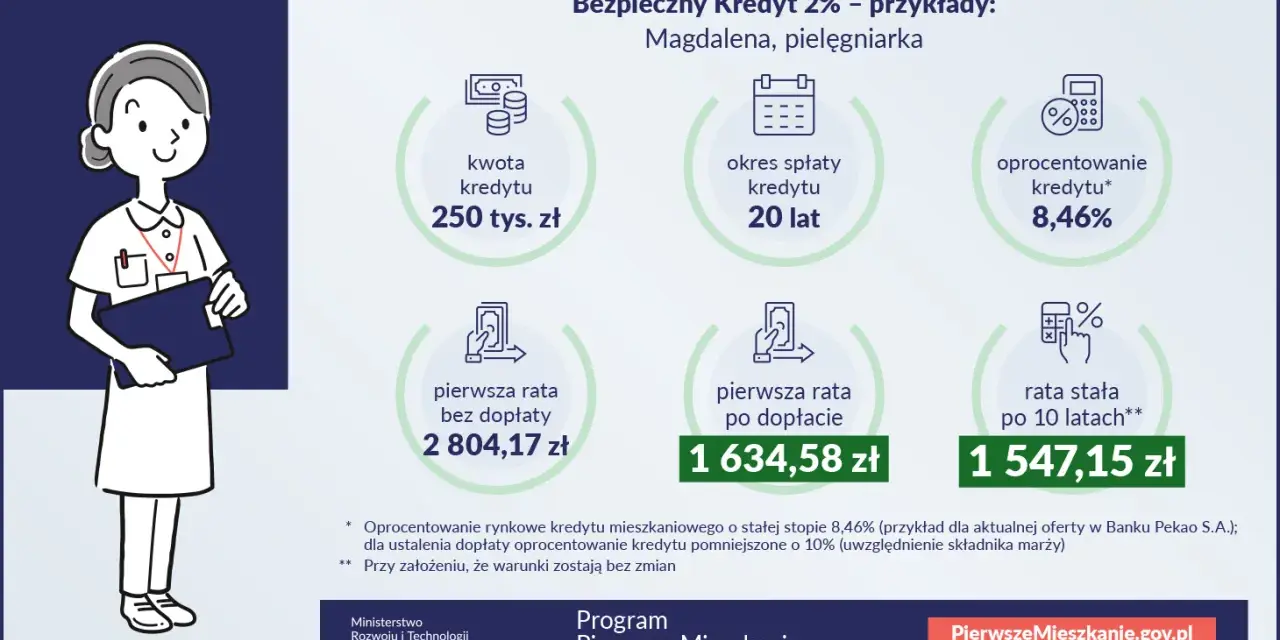

Jak działała dopłata do rat i gdzie kończyło się realne wsparcie

Program obniżał ratę tylko przez pierwsze 120 rat kapitałowo-odsetkowych. To oznaczało, że państwo nie przejmowało całego kredytu, tylko dopłacało do części kosztu odsetkowego w początkowym okresie spłaty. W praktyce kupujący odczuwał ulgę przede wszystkim na starcie, a nie przez cały okres kredytowania.

To ważne rozróżnienie, bo sama nazwa mogła sugerować bardzo tani kredyt przez cały czas. Tak nie było. W rzeczywistości finalny koszt zależał od banku, modelu oprocentowania, marży, okresu kredytowania i momentu podpisania umowy. Dwa podobne kredyty mogły więc wyglądać podobnie na papierze, a w miesięcznej racie różnić się wyraźnie.

- Pierwsza dekada spłaty była najlżejsza dla budżetu domowego.

- Po zakończeniu dopłat rata wracała do standardowych zasad zapisanych w umowie.

- Im wyższy kredyt, tym bardziej odczuwalna była kwotowa różnica między ratą z dopłatą a ratą po ich wygaśnięciu.

- Niższa rata na początku nie oznaczała, że mieszkanie było naprawdę tańsze, tylko że część ciężaru spłaty została przesunięta w czasie.

Ja patrzę na to tak: to był dobry mechanizm wejściowy, ale słaby punkt zaczepienia dla osób, które budowały decyzję wyłącznie na niskiej racie startowej. I właśnie dlatego w praktyce przy zakupie mieszkania tak dużą rolę odgrywał cały proces, od wyboru lokalu po dokumenty bankowe.

Jak wyglądał zakup mieszkania z dopłatą w praktyce

Jeśli ktoś chciał skorzystać z tego rozwiązania, musiał przejść przez normalną ścieżkę zakupu mieszkania, tylko z dodatkowymi warunkami programu. Bank nadal badał dochody, historię kredytową i stabilność zatrudnienia. Dopłata nie była zamiennikiem zdolności kredytowej, tylko jej wsparciem.

- Najpierw trzeba było sprawdzić, czy mieszkanie i sam kupujący mieszczą się w warunkach programu.

- Następnie wybierało się lokal, zwykle na rynku pierwotnym, czyli od dewelopera, albo na rynku wtórnym, czyli od poprzedniego właściciela.

- Potem składano wniosek kredytowy z dokumentami dochodowymi, dokumentami nieruchomości i oświadczeniami wymaganymi przez program.

- Bank oceniał zdolność kredytową, tak jak przy zwykłym kredycie hipotecznym, a dopiero później uruchamiał mechanizm dopłat.

- Po podpisaniu umowy zaczynała się spłata rat obniżanych przez państwo.

W praktyce największe błędy popełniano zwykle w trzech miejscach. Po pierwsze, ludzie liczyli budżet tylko pod ratę z dopłatą, a nie pod koszty po jej zakończeniu. Po drugie, zapominali o wydatkach dodatkowych: wykończeniu, notariuszu, przeprowadzce, wyposażeniu. Po trzecie, przeceniali własny komfort finansowy i kupowali mieszkanie na granicy możliwości, zamiast zostawić sobie bezpieczny zapas.

To właśnie ten etap najlepiej pokazuje, że sam program nigdy nie był odpowiedzią na wszystko. Był narzędziem, które pomagało wejść do gry, ale nie zwalniało z myślenia o całym koszyku kosztów. A skoro dziś ten mechanizm już nie działa dla nowych wniosków, trzeba uczciwie porównać, co realnie można wybrać zamiast niego.

Co dziś wybrać zamiast tego

W 2026 roku sensowne są przede wszystkim rozwiązania, które albo pomagają zebrać wkład własny, albo obniżają ryzyko zbyt wysokiej raty na starcie. Nie ma już nowego powszechnego programu dopłat do rat w takim modelu, więc decyzję o zakupie trzeba oprzeć na instrumentach dostępnych tu i teraz.

| Opcja | Dla kogo | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Dla osób mających zdolność kredytową, ale bez środków na wkład własny | Pomaga wejść na rynek bez pełnego wkładu własnego | Nie obniża oprocentowania, więc rata nie jest sztucznie zaniżona |

| Konto Mieszkaniowe | Dla osób, które mogą odkładać z wyprzedzeniem | Daje premię mieszkaniową i porządkuje plan oszczędzania | Nie pomaga przy zakupie „na już” |

| Zwykły kredyt hipoteczny ze stałą lub okresowo stałą stopą | Dla osób, które chcą kupić mieszkanie bez czekania na programy państwowe | Większa przewidywalność raty | Brak dopłat i brak wsparcia do pierwszych miesięcy spłaty |

Warto też pamiętać o jednej aktualnej zmianie: od 1 stycznia 2026 r. zniesiono górną granicę wieku dla oszczędzających na Koncie Mieszkaniowym. To pokazuje, że państwowe wsparcie nie zniknęło całkowicie, ale jego forma jest dziś inna niż kiedyś i bardziej nastawiona na planowanie zakupu z wyprzedzeniem.

Jeśli ktoś dziś naprawdę chce kupić mieszkanie, najrozsądniej jest traktować ewentualne dopłaty jako bonus, a nie fundament decyzji. To prowadzi już prosto do ostatniej rzeczy, którą zawsze sprawdzam przed uznaniem budżetu za bezpieczny.

Na co patrzę, zanim uznam budżet na mieszkanie za bezpieczny

Przy zakupie mieszkania nie wystarczy zapytać banku o maksymalną kwotę kredytu. Ja zawsze patrzę na to, czy budżet wytrzyma także gorszy scenariusz: wyższe rachunki, koszty wykończenia, wzrost opłat eksploatacyjnych i ratę po zakończeniu wszelkich ulg. Jeśli mieszkanie „spina się” tylko dzięki bardzo optymistycznym założeniom, to zwykle znaczy, że jest za drogie.

- Nie wykorzystuję całej zdolności kredytowej, tylko zostawiam margines bezpieczeństwa.

- Porównuję RRSO, czyli całkowity koszt kredytu w skali roku, a nie samą ratę z reklamy.

- Sprawdzam rodzaj oprocentowania i to, jak długo stopa ma być stała, jeśli taka jest oferta banku.

- Doliczam koszty około transakcyjne, bo notariusz, przeprowadzka i wykończenie potrafią zmienić obraz całej inwestycji bardziej, niż się wydaje na początku.

Jeżeli miałbym wskazać jedną rzecz, którą warto zapamiętać po całym tym temacie, powiedziałbym tak: programy dopłat pomagają wejść na rynek, ale nie zastępują chłodnej kalkulacji. Kupno mieszkania ma sens wtedy, gdy rata, koszty dodatkowe i budżet po zakończeniu wsparcia nadal są dla Ciebie komfortowe. Właśnie taki margines daje spokój, którego nie zapewni żadna sama dopłata.