Przy sprzedaży mieszkania najwięcej zależy od dwóch rzeczy: kiedy nieruchomość została nabyta i na co zostaną przeznaczone pieniądze ze sprzedaży. Jeśli dobrze ustawisz daty i wydatek, można legalnie zejść z podatku nawet do zera. W tym artykule wyjaśniam, jak działa ulga mieszkaniowa, co fiskus uznaje za cel mieszkaniowy i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze zasady, które trzeba sprawdzić przed sprzedażą

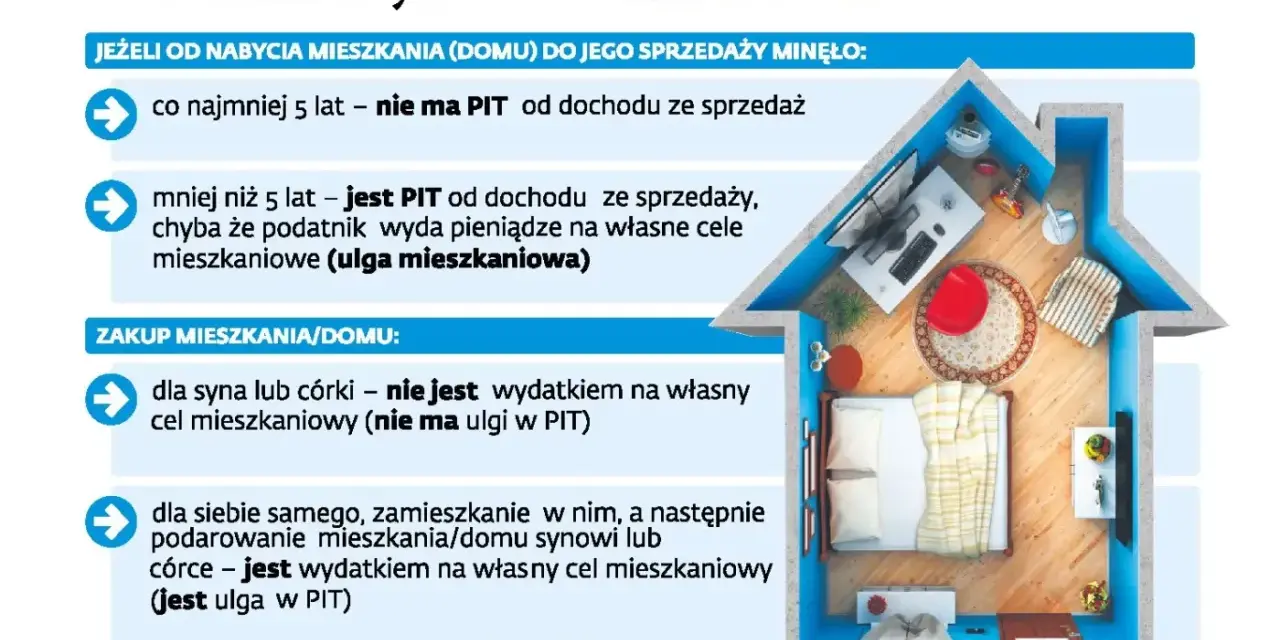

- Sprzedaż mieszkania przed upływem 5 lat od końca roku nabycia zwykle podlega PIT, a po tym terminie najczęściej już nie.

- Przy sprzedaży przed upływem 5 lat składasz PIT-39 i możesz skorzystać ze zwolnienia, jeśli pieniądze wydasz na własne cele mieszkaniowe w ciągu 3 lat.

- Liczy się nie sama nazwa wydatku, ale to, czy realnie służy twoim potrzebom mieszkaniowym.

- Do zwolnienia mogą wejść m.in. zakup lokalu, budowa, remont, adaptacja i spłata kredytu mieszkaniowego.

- Jeśli warunki nie zostaną spełnione, trzeba skorygować zeznanie i dopłacić podatek z odsetkami.

Kiedy sprzedaż mieszkania w ogóle podlega PIT

W praktyce wszystko zaczyna się od prostej zasady: jeśli sprzedajesz nieruchomość przed upływem 5 lat, liczonych od końca roku kalendarzowego, w którym ją kupiłeś lub wybudowałeś, zwykle pojawia się obowiązek podatkowy. Stawka podatku wynosi 19 proc. od dochodu, a nie od całej kwoty sprzedaży, więc różnica między ceną z aktu a podatkiem bywa bardzo duża.

Ja zawsze zaczynam od daty nabycia. To ona często decyduje o wszystkim, także w przypadku spadku, gdzie pięcioletni termin liczy się od końca roku, w którym nieruchomość nabył spadkodawca. Jeśli sprzedaż nastąpi po upływie 5 lat, PIT co do zasady nie występuje i nie trzeba składać zeznania z tego tytułu.

Jeżeli sprzedaż mieści się w terminie, rozliczenie robi się na formularzu PIT-39. Zeznanie składa się od 15 lutego do 30 kwietnia roku następującego po sprzedaży. Przykładowo, jeśli sprzedasz mieszkanie w lipcu 2026 roku, na wydatkowanie pieniędzy na cele mieszkaniowe masz czas do 31 grudnia 2029 roku. To właśnie ten termin najczęściej decyduje, czy zwolnienie zadziała w całości, czy tylko częściowo. Z tego punktu płynnie przechodzimy do najważniejszego pytania: co właściwie można uznać za wydatek mieszkaniowy.

Jakie wydatki fiskus uznaje za własne cele mieszkaniowe

Tu najłatwiej o pomyłkę, bo nie każdy wydatek związany z mieszkaniem daje prawo do zwolnienia. Kluczowe jest to, czy pieniądze naprawdę służą zaspokojeniu twoich własnych potrzeb mieszkaniowych, a nie inwestycji, wynajmowi albo zakupowi „na wszelki wypadek”. W mojej ocenie to najważniejszy filtr: nie patrzę na sam adres wydatku, tylko na jego funkcję.

| Wydatek | Jak to wygląda w praktyce | Na co uważać |

|---|---|---|

| Zakup mieszkania lub domu | Najbardziej klasyczny przypadek. Można kupić lokal, dom, udział w nieruchomości albo prawo spółdzielcze do lokalu. | Cel musi być mieszkaniowy, a nie inwestycyjny. |

| Zakup gruntu pod budowę | Może obejmować także grunt z rozpoczętą budową albo prawo użytkowania wieczystego. | Przy niektórych wariantach grunt musi zmienić przeznaczenie w terminie ustawowym. |

| Budowa, remont, adaptacja | Wchodzą tu wydatki na własny dom lub lokal, a także adaptacja budynku niemieszkalnego na cele mieszkalne. | Trzeba mieć dokumenty potwierdzające zakres prac i ich związek z lokalem. |

| Spłata kredytu i odsetek | Można spłacić kredyt hipoteczny zaciągnięty na własne potrzeby mieszkaniowe, także refinansowy lub konsolidacyjny, jeśli spełnia warunki. | Kredyt musi być powiązany z mieszkaniem, a nie z dowolnym celem finansowym. |

| Zakup i wykończenie | W praktyce fiskus dopuszcza część wydatków na wykończenie i trwałe wyposażenie, jeśli są związane z mieszkaniem. | Najbezpieczniejsze są elementy trwale związane z lokalem, nie luźne meble czy sprzęt. |

W oficjalnych wyjaśnieniach Ministerstwo Finansów wskazywało m.in. na kuchenki, piekarniki, oświetlenie, okapy czy meble trwale połączone z zabudową jako przykłady wydatków, które mogą mieścić się w katalogu. To ważne, bo pokazuje kierunek myślenia urzędu: liczy się trwałość montażu i realny związek z mieszkaniem, a nie sama etykieta „wyposażenie”.

Warto też pamiętać, że własne cele mieszkaniowe można realizować nie tylko w Polsce, ale również w innych krajach UE, EOG i w Szwajcarii, o ile urząd skarbowy może uzyskać odpowiednie informacje podatkowe. To przydatne dla osób, które po sprzedaży nieruchomości przenoszą się za granicę lub kupują tam lokal. Następny krok to policzenie, ile faktycznie zwalnia się z podatku.

Jak policzyć zwolnienie w praktyce

Największe nieporozumienia biorą się z mieszania pojęć przychodu, kosztów i dochodu. Przy sprzedaży nieruchomości przychód to cena z umowy pomniejszona o koszty sprzedaży, na przykład prowizję pośrednika czy część opłat notarialnych. Dochód powstaje dopiero po odjęciu kosztów nabycia, kosztów wybudowania i udokumentowanych nakładów zwiększających wartość lokalu.

Jeśli całe pieniądze ze sprzedaży przeznaczysz na własne cele mieszkaniowe, dochód może być zwolniony w całości. Jeśli wydasz tylko część, zwolnienie liczy się proporcjonalnie. W praktyce działa to tak:

| Element | Kwota przykładowa |

|---|---|

| Przychód ze sprzedaży | 600 000 zł |

| Koszty uzyskania przychodu | 420 000 zł |

| Dochód | 180 000 zł |

| Wydatki na własne cele mieszkaniowe | 300 000 zł |

| Dochód zwolniony | 90 000 zł |

| Dochód do opodatkowania | 90 000 zł |

Wzór jest prosty: dochód zwolniony = dochód x wydatki mieszkaniowe / przychód ze sprzedaży. Jeśli wydatki mieszkaniowe obejmują cały przychód, zwolniony jest cały dochód. To właśnie dlatego czasem opłaca się dobrze zaplanować kolejność działań, zamiast sprzedawać i kupować „na szybko”. Po samej kalkulacji przychodzi jednak praktyka, czyli dokumenty.

Jak udokumentować wydatek, żeby urząd nie miał wątpliwości

Tu jestem konserwatywny: im lepszy papierowy ślad, tym mniejsze ryzyko sporu. Sama deklaracja, że pieniądze poszły „na mieszkanie”, nie wystarczy. Trzeba pokazać, kiedy środki wpłynęły, kiedy zostały wydane i z czym dokładnie były związane.

- Akt notarialny pokaże datę nabycia i rodzaj prawa do nieruchomości.

- Potwierdzenia przelewów udowodnią, kiedy faktycznie wydałeś środki ze sprzedaży.

- Faktury VAT są ważne przy remoncie, wykończeniu i nakładach zwiększających wartość lokalu.

- Umowa kredytowa i harmonogram spłat są potrzebne, gdy rozliczasz spłatę kredytu lub odsetek.

- Dokumenty budowlane, na przykład pozwolenie, umowa z wykonawcą czy protokół odbioru, pomagają przy budowie i adaptacji.

Jeżeli kupujesz mieszkanie w innym kraju, trzymaj też dokumenty w wersji pozwalającej wykazać cel mieszkaniowy i sam fakt zapłaty. Ja na takich sprawach nie oszczędzam miejsca w archiwum, bo późniejsza rekonstrukcja przepływu pieniędzy bywa dużo trudniejsza niż uporządkowanie tego od razu. Właśnie brak porządku dokumentacyjnego najczęściej prowadzi do błędów, które potem kosztują więcej niż sam podatek.

Najczęstsze błędy, które kończą się dopłatą podatku i odsetkami

Najczęstszy błąd to spóźnienie. Termin 3 lat liczy się od końca roku podatkowego, w którym nastąpiła sprzedaż, więc łatwo go błędnie skrócić albo odwrotnie, uznać za dłuższy niż w rzeczywistości. Jeśli środki zostaną wydane dzień po terminie, zwolnienie w tej części już nie zadziała.

Drugi problem to mylenie własnych potrzeb mieszkaniowych z inwestycją. Zakup mieszkania wyłącznie pod wynajem, kupno lokalu dla dorosłego dziecka albo „lokata kapitału” nie wyglądają tak samo jak zakup miejsca do zamieszkania. Fiskus patrzy na fakty, a nie na intencje zapisane w luźnym opisie przelewu.

Trzeci błąd dotyczy remontu i wyposażenia. Nie każdy zakup do mieszkania jest wydatkiem mieszkaniowym. Meble wolnostojące, sprzęt przenośny albo rzeczy kupione bardziej jako wyposażenie niż element lokalu bywają ryzykowne. Bezpieczniej traktować z dużą ostrożnością wszystko, co nie jest trwale związane z mieszkaniem.

Czwarty błąd to brak korekty PIT-39, gdy warunki zwolnienia jednak nie zostały spełnione. Jeśli w zeznaniu wykazałeś dochód zwolniony, a później okazało się, że pieniądze nie zostały wydane zgodnie z przepisami, trzeba złożyć korektę i dopłacić podatek wraz z odsetkami. To nie jest detal formalny, tylko realny obowiązek.

Pięty problem pojawia się przy kredytach. Spłata kredytu może być celem mieszkaniowym, ale tylko wtedy, gdy kredyt był zaciągnięty na własne potrzeby mieszkaniowe i da się to dobrze wykazać. Kredyt „na wszystko” albo refinansowanie bez jasnego związku z nieruchomością często budzą pytania urzędu. Na tym tle łatwo też przeoczyć prostą zasadę: jeśli wydajesz tylko część przychodu, zwolnienie obejmuje tylko odpowiednią część dochodu. To właśnie ten szczegół najczęściej decyduje o wysokości podatku.Co zapamiętać, zanim wydasz środki ze sprzedaży

Jeżeli miałbym zostawić tylko kilka praktycznych wskazówek, to byłyby te: najpierw policz daty, potem sprawdź katalog wydatków, a dopiero na końcu podpisuj umowy. W sprawach mieszkaniowych kolejność ma znaczenie większe, niż wielu osobom się wydaje.

- Sprawdź, czy sprzedaż była przed upływem 5 lat od końca roku nabycia.

- Ustal, ile dokładnie masz czasu na wydatkowanie środków ze sprzedaży.

- Wybieraj wydatki, które rzeczywiście służą twojemu mieszkaniu, a nie tylko brzmią mieszkaniowo.

- Zbieraj faktury, przelewy i akty notarialne od pierwszego dnia.

- Jeśli masz wątpliwość przy nietypowym wydatku, bezpieczniej założyć ostrożniejsze podejście niż liczyć na „interpretację po fakcie”.

W 2026 roku ta preferencja nadal jest jednym z najważniejszych narzędzi przy sprzedaży mieszkania przed upływem ustawowego terminu. Dobrze wykorzystana potrafi obniżyć podatek do zera albo znacząco go ograniczyć, ale tylko wtedy, gdy pieniądze są wydane na realne potrzeby mieszkaniowe i wszystko da się udokumentować. Jeśli planujesz sprzedaż i zakup nowego lokum, warto najpierw ułożyć harmonogram, a dopiero potem szukać mieszkania.