Podatek od kupna mieszkania w Polsce najczęściej sprowadza się do wyboru między PCC a VAT, ale to dopiero początek rachunku. W praktyce trzeba jeszcze uwzględnić notariusza, wpis do księgi wieczystej, hipotekę i wyjątki dla osób kupujących pierwsze lokum. Poniżej rozpisuję to tak, jak sam liczę budżet przed zakupem: prosto, bez prawniczego żargonu, ale z liczbami, które naprawdę mają znaczenie.

Najważniejsze zasady w jednym miejscu

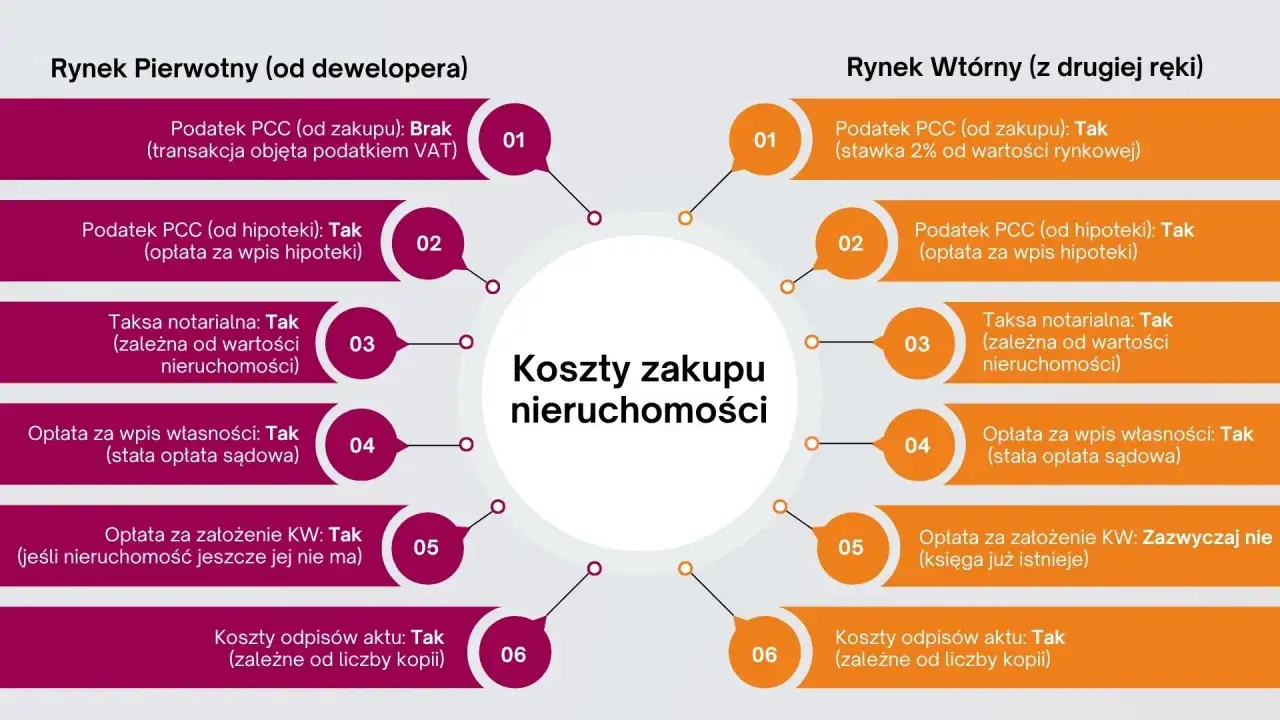

- Na rynku wtórnym standardem jest PCC w wysokości 2% wartości rynkowej mieszkania.

- Przy zakupie od dewelopera podatek jest zwykle już w cenie jako VAT, więc PCC co do zasady nie występuje.

- Osoba kupująca pierwsze mieszkanie może skorzystać ze zwolnienia z PCC, jeśli spełnia warunki ustawowe.

- Do samej ceny zakupu dochodzą jeszcze koszty notarialne, sądowe i ewentualne opłaty związane z kredytem.

- Przy szóstym i każdym kolejnym lokalu w jednej inwestycji opodatkowanej VAT pojawia się szczególna stawka PCC 6%.

- Podatek liczy się od wartości rynkowej, a nie od dowolnie wpisanej kwoty w umowie.

Kiedy płacisz VAT, a kiedy PCC

Ja zawsze zaczynam od rozdzielenia rynku pierwotnego i wtórnego, bo od tego zależy, czy w ogóle mówimy o PCC. Przy mieszkaniu od dewelopera podatek jest zwykle ukryty w cenie jako VAT, a przy lokalu z drugiej ręki standardem jest PCC. Wyjątkiem, który realnie zmienia rachunek, jest zwolnienie dla osób kupujących pierwsze mieszkanie oraz szczególna stawka 6% przy szóstym i każdym kolejnym lokalu w jednej inwestycji opodatkowanej VAT.| Scenariusz | Co płacisz | Znaczenie dla kupującego |

|---|---|---|

| Rynek pierwotny | VAT 8% do limitów mieszkaniowych, a przy nadwyżce metrażu część ceny może być objęta stawką 23% | PCC co do zasady nie występuje, bo podatek jest już w cenie |

| Rynek wtórny | PCC 2% | To najczęstszy jednorazowy podatek przy zakupie mieszkania |

| Pierwsze mieszkanie na rynku wtórnym | Zwolnienie z PCC, jeśli spełniasz warunki | Największa oszczędność dla osoby prywatnej kupującej lokal na własne potrzeby |

| Szósty i kolejny lokal w tej samej inwestycji | PCC 6% | Dotyczy głównie inwestorów kupujących pakiet mieszkań |

W praktyce najważniejsze jest jedno: nie patrz wyłącznie na cenę z ogłoszenia. Dopiero po rozdzieleniu VAT i PCC widać, ile naprawdę kosztuje transakcja. A skoro podstawy są już jasne, można przejść do konkretnego wyliczenia na liczbach.

Jak policzyć koszt zakupu na realnych kwotach

Podatek od sprzedaży mieszkania na rynku wtórnym liczy się od wartości rynkowej, a nie od dowolnej kwoty wpisanej w akcie. To ważne, bo zaniżanie ceny w umowie nie daje bezpiecznej oszczędności. Jeśli urząd uzna, że cena nie odpowiada wartości rynkowej, podatek zostanie policzony od realnej wartości transakcji.| Wartość mieszkania | PCC 2% | Prosty wniosek |

|---|---|---|

| 400 000 zł | 8 000 zł | To minimalny koszt podatkowy przy klasycznym zakupie z rynku wtórnego |

| 500 000 zł | 10 000 zł | Dokładnie tyle da się zaoszczędzić przy zwolnieniu z PCC na pierwsze mieszkanie |

| 600 000 zł | 12 000 zł | To już suma, którą warto uwzględnić jeszcze przed negocjacjami z bankiem |

| 800 000 zł | 16 000 zł | Przy droższych lokalach PCC szybko staje się jedną z największych pozycji kosztowych |

Jeśli kupujesz na kredyt, dolicz jeszcze podatek od hipoteki. Przy zabezpieczeniu o wysokości nieustalonej to 19 zł, a przy zabezpieczeniu istniejącej wierzytelności 0,1% kwoty zabezpieczenia. W praktyce to nie jest koszt tak duży jak PCC od mieszkania, ale nie warto go pomijać w kalkulacji. Z takiego rachunku naturalnie wynika kolejne pytanie: kto właściwie składa deklarację i kiedy formalności przejmuje notariusz?

Kto składa deklarację i jak działa notariusz

Przy sprzedaży mieszkania podatek płaci kupujący. Jeśli nabywców jest kilku, odpowiadają wszyscy, choć jedna osoba może uregulować całość. W transakcjach nieruchomościowych w Polsce umowę i tak podpisuje się u notariusza, więc w praktyce to właśnie notariusz najczęściej pobiera PCC i przekazuje go dalej.

- Jeśli notariusz pobiera podatek przy akcie, nie składasz PCC-3.

- Jeśli podatek nie jest pobrany u notariusza, deklarację trzeba złożyć w terminie 14 dni od zawarcia umowy.

- Przy współkupnie wszystkie osoby po stronie kupującej mogą odpowiadać za zapłatę podatku.

- Termin i odpowiedzialność nie zmieniają się tylko dlatego, że jedna osoba z pary płaci całość przelewem.

Tu często pojawia się nieporozumienie: sam akt notarialny nie oznacza jeszcze, że wszystkie koszty są zamknięte. Notariusz zwykle załatwia podatek, ale obok niego zostają jeszcze opłaty sądowe i, przy kredycie, koszty wpisów związanych z hipoteką. To prowadzi prosto do kolejnej części rachunku.

Jakie opłaty doliczyć do zakupu mieszkania

Gdy ktoś pyta mnie o realny koszt zakupu, zawsze odpowiadam: nie zatrzymuj się na podatku. Najczęściej dochodzą jeszcze koszty notarialne i sądowe, a przy kredycie także opłaty hipoteczne. Właśnie one sprawiają, że budżet końcowy potrafi być wyższy o kilka tysięcy złotych nawet wtedy, gdy sama cena mieszkania wydaje się dobrze wynegocjowana.

| Opłata | Ile wynosi | Kiedy występuje |

|---|---|---|

| Taksa notarialna | Zależy od wartości mieszkania i ustawowego maksimum | Przy każdym akcie sprzedaży |

| Wpis własności do księgi wieczystej | 200 zł | Po zakupie, aby ujawnić właściciela w księdze |

| Wpis hipoteki do księgi wieczystej | 200 zł | Gdy kupujesz z kredytem |

| PCC od hipoteki | 19 zł albo 0,1% kwoty zabezpieczenia | Gdy ustanawiasz hipotekę |

| Podatek od nieruchomości | Stawka lokalna, ustalana przez gminę | Już po zakupie, corocznie |

Kiedy możesz kupić pierwsze mieszkanie bez PCC

Zwolnienie z PCC działa wtedy, gdy kupujący jest osobą fizyczną i nigdy wcześniej nie miał własności lokalu mieszkalnego, domu jednorodzinnego, spółdzielczego prawa do lokalu ani udziału w takim prawie. Ustawodawca zostawił jednak ważny wyjątek: udział do 50% nabyty w drodze dziedziczenia nie przekreśla zwolnienia. To praktycznie najcenniejsza ulga przy zakupie używanego mieszkania, bo może od razu zostawić w portfelu kilka albo kilkanaście tysięcy złotych.

- Zwolnienie dotyczy osoby fizycznej, która spełnia warunki własnościowe.

- Nie można wcześniej posiadać pełnego prawa do mieszkania, domu ani spółdzielczego prawa do lokalu.

- Wyjątkiem jest udział do 50% nabyty w spadku.

- Zwolnienie nie kasuje innych kosztów zakupu, takich jak notariusz czy wpis do księgi wieczystej.

Przy wspólnym zakupie warto sprawdzić warunki wyjątkowo dokładnie, bo wystarczy jeden niepasujący element, by cała kalkulacja wyglądała inaczej. To właśnie w takich sytuacjach najłatwiej o kosztowną pomyłkę, dlatego w następnym kroku pokazuję rzeczy, które najczęściej zaskakują kupujących dopiero przy podpisywaniu aktu.

Na czym najłatwiej się potknąć przed aktem

Najczęstszy błąd jest prosty: ktoś patrzy tylko na cenę mieszkania i zakłada, że reszta kosztów będzie symboliczna. W praktyce problemem bywa nie tylko sam podatek, ale też złe założenie co do podstawy opodatkowania, pomylenie rynku pierwotnego z wtórnym albo nieuwzględnienie kosztów kredytu.

- Zaniżenie ceny w akcie nie daje bezpiecznej oszczędności, bo podatek i tak liczony jest od wartości rynkowej.

- Rynek pierwotny i wtórny to dwa różne scenariusze podatkowe, więc nie wolno ich wrzucać do jednego worka.

- Zwolnienie z PCC nie oznacza braku wszystkich opłat, tylko brak tego jednego podatku.

- Przy kredycie łatwo zapomnieć o hipotece i kosztach wpisu do księgi wieczystej.

- Inwestorzy kupujący kilka lokali w jednej inwestycji muszą uważać na stawkę 6% od szóstego i kolejnych mieszkań.

Ja w takich przypadkach sprawdzam jeszcze jedną rzecz: czy cena z ogłoszenia ma sens po doliczeniu wszystkich pozycji, które pojawią się na końcu. To często lepszy test niż samo porównywanie stawek podatkowych. I właśnie do takiego testu sprowadza się ostatni, praktyczny fragment.

Trzy liczby, które warto mieć policzone przed podpisaniem aktu

Przed zakupem mieszkania wystarczy mi zwykle szybka kontrola trzech wartości: podatku od transakcji, kosztów wpisów i terminu na formalności. Jeśli te liczby są jasne, budżet przestaje zaskakiwać w najmniej wygodnym momencie.

- 2% od wartości rynkowej na rynku wtórnym, jeśli nie działa zwolnienie.

- 200 zł za wpis własności do księgi wieczystej i kolejne 200 zł za wpis hipoteki, gdy bierzesz kredyt.

- 14 dni na PCC-3 i zapłatę podatku, jeśli nie załatwia tego notariusz.

Jeżeli policzysz te trzy elementy jeszcze przed wizytą u notariusza, od razu zobaczysz, czy mieszkanie mieści się w realnym budżecie. To właśnie ten etap najczęściej odróżnia dobrą decyzję zakupową od drogiej niespodzianki.