Koszt posiadania mieszkania, domu albo działki nie kończy się na cenie zakupu i rachunkach eksploatacyjnych. W grę wchodzi jeszcze podatek od nieruchomości, który zależy od rodzaju gruntu, budynku i uchwały rady gminy. W tym tekście rozpisuję, kto go płaci, jak liczy się kwotę w 2026 roku, jakie terminy obowiązują i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze zasady, które warto mieć pod ręką

- Płaci go właściciel, współwłaściciele albo w niektórych przypadkach posiadacz nieruchomości należącej do Skarbu Państwa lub samorządu.

- Stawki ustala gmina, ale nie może przekroczyć górnych limitów ogłoszonych na 2026 r.

- Osoba fizyczna dostaje decyzję z urzędu i płaci w 4 ratach, a firma składa deklarację i rozlicza się samodzielnie.

- Po zakupie, sprzedaży albo zmianie sposobu używania nieruchomości obowiązek podatkowy zwykle zmienia się od następnego miesiąca.

- Zwolnienia istnieją, ale nie zawsze działają automatycznie, więc warto sprawdzić lokalną uchwałę.

Kto płaci i co naprawdę obejmuje ten podatek

Patrzę na ten obowiązek jak na jeden z trzech stałych elementów kosztu posiadania nieruchomości obok utrzymania i remontów. Co do zasady płaci go właściciel, a przy współwłasności obowiązek jest solidarny, więc urząd może oczekiwać całej kwoty od każdego ze współwłaścicieli. W zwykłym najmie mieszkania ciężar podatku zostaje po stronie właściciela, chyba że wchodzą w grę szczególne sytuacje związane z nieruchomością publiczną albo innym tytułem posiadania.

Opodatkowaniu podlegają trzy główne kategorie: grunty, budynki albo ich części oraz budowle związane z działalnością gospodarczą. Dla właściciela mieszkania najważniejsze są zwykle grunt pod domem i sam lokal, a dla inwestora także części użytkowe, garaże, zaplecze techniczne czy elementy infrastruktury, jeśli są przypisane do opodatkowania w określony sposób. To właśnie tutaj najczęściej pojawia się pierwsze nieporozumienie: nie każda powierzchnia liczy się tak samo, a nie każdy lokal jest traktowany wyłącznie jak mieszkalny.

W praktyce najważniejsze pytanie brzmi nie tylko „czy płacę”, ale też „od czego dokładnie płacę”. Skoro to już jasne, przechodzę do liczb, bo właśnie one najbardziej różnią się między gminami.

Jak gmina liczy kwotę i jakie są limity na 2026 rok

Na poziomie krajowym ogłoszono górne granice stawek na 2026 r., ale to nadal tylko pułapy. Jak podaje podatki.gov.pl, rada gminy ustala własną stawkę w uchwale, lecz nie może przekroczyć limitu wynikającego z obwieszczenia ministra. W praktyce oznacza to, że dwa podobne mieszkania w różnych gminach mogą generować różny roczny koszt.

| Rodzaj gruntu lub budynku | Górna stawka na 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Grunty związane z działalnością gospodarczą | 1,45 zł za 1 m² | Dotyczy terenów używanych do biznesu, nawet jeśli w ewidencji mają inne oznaczenie. |

| Grunty pozostałe | 0,77 zł za 1 m² | Najczęściej zwykłe działki przydomowe i grunty niewykorzystywane gospodarczo. |

| Grunty pod wodami powierzchniowymi | 7,15 zł za 1 ha | Stawka inna niż dla standardowej powierzchni gruntów. |

| Grunty objęte obszarem rewitalizacji | 4,72 zł za 1 m² | To szczególny wariant dla niezabudowanych terenów inwestycyjnych w określonych warunkach. |

| Budynki mieszkalne | 1,25 zł za 1 m² | Dotyczy typowych domów i mieszkań bez wydzielonej części biznesowej. |

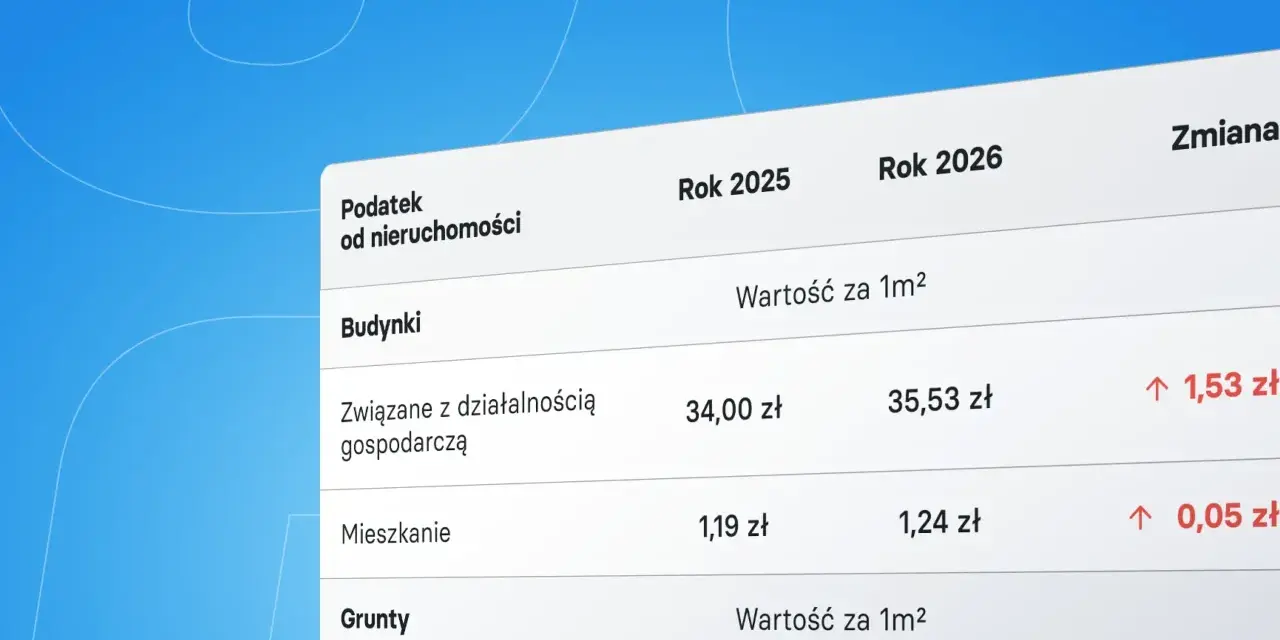

| Budynki związane z działalnością gospodarczą | 35,53 zł za 1 m² | To najdroższa i najbardziej odczuwalna kategoria dla inwestorów. |

| Budynki związane z obrotem kwalifikowanym materiałem siewnym | 16,64 zł za 1 m² | Dotyczy węższego, branżowego zastosowania. |

| Budynki związane ze świadczeniami zdrowotnymi | 7,27 zł za 1 m² | Stawka dla określonych obiektów medycznych. |

| Budynki pozostałe | 12,00 zł za 1 m² | Obejmuje część obiektów niepasujących do kategorii mieszkalnej ani biznesowej. |

| Budowle | 2% wartości | Tu podstawą nie jest metraż, tylko wartość obiektu. |

Ja zwykle zaczynam od powierzchni użytkowej, bo to ona najczęściej budzi wątpliwości. Liczy się powierzchnia mierzona po wewnętrznej długości ścian, bez klatek schodowych i szybów dźwigów. Części o wysokości od 1,40 m do 2,20 m zalicza się tylko w 50%, a niższych niż 1,40 m w ogóle się nie wlicza. To drobny detal, ale przy poddaszu albo nietypowym układzie potrafi zmienić kwotę bardziej, niż wielu właścicieli się spodziewa.

Warto też zapamiętać prosty wzór: powierzchnia x stawka dla gruntów i budynków, a przy budowlach 2% wartości. Kiedy już wiadomo, jak powstaje liczba na decyzji, trzeba przejść do terminów, bo tu łatwo spóźnić się nawet przy poprawnie wyliczonej kwocie.

Kiedy trzeba zapłacić i jak wyglądają terminy w 2026 roku

Jak przypomina gov.pl, osoba fizyczna nie liczy tego obowiązku sama w próżni, tylko czeka na decyzję z gminy i płaci w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada. Jeśli roczna kwota nie przekracza 100 zł, płaci się ją jednorazowo przy pierwszym terminie. Gdy roczny podatek jest niższy niż 11,80 zł, urząd nie wydaje decyzji i nie ma czego regulować.

| Sytuacja | Co robisz | Termin |

|---|---|---|

| Osoba fizyczna | Czekasz na decyzję i płacisz w ratach | 15 marca, 15 maja, 15 września, 15 listopada |

| Roczna kwota poniżej 100 zł | Wpłacasz całość jednorazowo | W terminie pierwszej raty |

| Decyzja przyszła po terminie raty | Regulujesz należność po doręczeniu | W ciągu 14 dni od odebrania decyzji |

| Osoba prawna lub jednostka organizacyjna | Składasz deklarację i samodzielnie wpłacasz podatek | Co miesiąc do 15 dnia miesiąca, a deklarację do 31 stycznia |

Tu widać ważną różnicę między właścicielem prywatnym a firmą. Osoba fizyczna dostaje decyzję i działa według niej, a podmiot gospodarczy sam wykazuje kwotę w deklaracji DN-1. W przypadku dużych portfeli nieruchomości to już nie jest czysta formalność, tylko część miesięcznego cash flow. Skoro terminy są jasne, zostaje jeszcze formalna strona zakupu, sprzedaży i zmian w trakcie roku.

IN-1, DN-1 i zmiany po zakupie albo sprzedaży nieruchomości

Po nabyciu lokalu, domu albo działki najważniejszy jest termin 14 dni. Osoba fizyczna składa informację IN-1 w urzędzie gminy właściwym dla położenia nieruchomości, a osoba prawna składa deklarację DN-1. Jeżeli w trakcie roku coś się zmienia, na przykład sprzedasz część gruntu, dobudujesz obiekt albo zmienisz sposób używania pomieszczenia, trzeba zaktualizować dane bez zwlekania.

- IN-1 składa osoba fizyczna w ciągu 14 dni od powstania obowiązku.

- DN-1 składa osoba prawna zwykle do 31 stycznia, a potem koryguje po zmianach.

- Przy sprzedaży obowiązek co do zasady wygasa z końcem miesiąca, w którym przestałeś być właścicielem.

- Przy zakupie zaczyna działać od pierwszego dnia miesiąca po miesiącu nabycia.

- Nowy budynek wchodzi do opodatkowania od 1 stycznia roku następującego po zakończeniu budowy lub wcześniejszym rozpoczęciu użytkowania.

Współwłasność działa tu solidarnie, więc jedna decyzja dotyczy wszystkich współwłaścicieli. Można się między sobą umówić, że płaci jedna osoba i potem rozlicza resztę, ale z perspektywy gminy liczy się pełna kwota. Taki układ warto ustalić od razu, szczególnie przy spadkach albo wspólnych zakupach inwestycyjnych. A ponieważ formalności nie kończą się na samym złożeniu formularza, przechodzę do zwolnień i ulg, które często są niedoszacowane przez właścicieli.

Zwolnienia i ulgi, które potrafią realnie obniżyć koszt

Nie każda nieruchomość jest opodatkowana w pełnym zakresie. W ustawie są zwolnienia dla wybranych nieruchomości i ich części, a rada gminy może dodać własne ulgi lokalne. W praktyce oznacza to, że warto sprawdzić nie tylko przepisy ogólne, ale też uchwałę swojej gminy, bo tam często leży odpowiedź na pytanie, czy dany adres zapłaci mniej, czy w ogóle skorzysta ze zwolnienia.

Najczęściej spotykam trzy grupy rozwiązań:

- zwolnienia ustawowe, czyli takie, które wynikają wprost z przepisów ogólnych,

- zwolnienia lokalne uchwalane przez gminę, które bywają bardziej niszowe, ale realnie obniżają rachunek,

- zwolnienia warunkowe, gdzie znaczenie ma sposób używania lokalu albo gruntów.

gov.pl przypomina przy tym ważną rzecz: IN-1 składa się nawet wtedy, gdy korzystasz ze zwolnienia. To dobry przykład, że zwolnienie nie znosi obowiązku informacyjnego. W praktyce widzę też jeden częsty błąd: ktoś zakłada, że skoro lokal ma status mieszkalny, to każda jego część będzie miała tę samą stawkę. Jeśli fragment jest faktycznie używany do działalności, stawka może być wyższa. To już prowadzi bezpośrednio do najbardziej kosztownych pomyłek.

Co sprawdzam przed zakupem, żeby nie przepłacić później

Przy zakupie mieszkania, domu albo działki patrzę na ten koszt jak na małą pozycję roczną, która w pojedynczym lokalu zwykle nie robi rewolucji, ale w portfelu inwestycyjnym szybko się kumuluje. Przy maksymalnej stawce z 2026 r. lokal mieszkalny o powierzchni 50 m² to 62,50 zł rocznie, czyli niewiele ponad 5 zł miesięcznie. Tę samą powierzchnię opodatkowaną jak część biznesową liczy się już zupełnie inaczej: 50 m² x 35,53 zł daje 1 776,50 zł rocznie.- Sprawdzam uchwałę gminy, bo to ona daje prawdziwą stawkę, nie ogólny limit krajowy.

- Weryfikuję, czy część lokalu nie jest traktowana jako powierzchnia związana z działalnością.

- Patrzę na metraż liczony według zasad podatkowych, a nie tylko z rzutu architektonicznego.

- Po transakcji od razu pilnuję 14-dniowego terminu na zgłoszenie.

Największy błąd początkujących inwestorów polega nie na samym istnieniu tego kosztu, tylko na jego zbagatelizowaniu albo błędnym zakwalifikowaniu powierzchni. Jeśli budżetujesz zakup, dolicz go od razu do rocznych kosztów utrzymania i sprawdź, czy lokalna uchwała nie wprowadza dodatkowych ulg albo wyjątków. Tak wygląda najprostszy sposób, by uniknąć zaskoczenia po pierwszej decyzji z gminy.