Najważniejsze zasady, które warto znać przed podpisaniem umowy

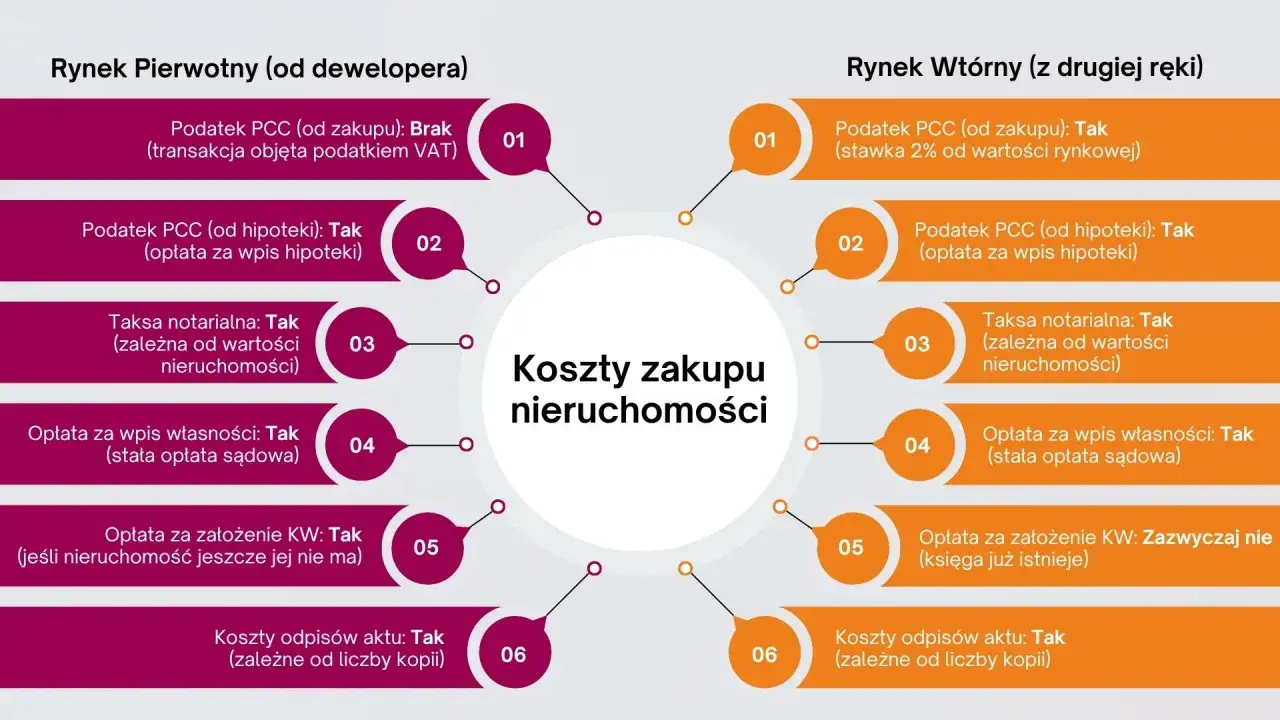

- Przy zakupie używanego mieszkania lub domu PCC wynosi zwykle 2% wartości rynkowej.

- Przy akcie notarialnym podatek pobiera notariusz, więc przy zakupie nieruchomości najczęściej nie składasz PCC-3 samodzielnie.

- Nowe mieszkanie od dewelopera jest zwykle rozliczane w VAT, więc PCC najczęściej nie występuje.

- Przy pierwszym mieszkaniu na rynku wtórnym można skorzystać ze zwolnienia, jeśli spełniasz warunki ustawowe.

- Wspólny zakup, hipoteka i finansowanie z pożyczki rodzinnej wymagają sprawdzenia dodatkowych zasad.

Kiedy PCC pojawia się przy mieszkaniu, a kiedy nie

W praktyce zaczynam od jednego pytania: czy to rynek wtórny, czy pierwotny. Przy zakupie używanego mieszkania od osoby prywatnej podatek zwykle wchodzi do rachunku, bo to właśnie taki scenariusz najczęściej obciąża kupującego dodatkowym kosztem. Przy zakupie od dewelopera sytuacja wygląda inaczej, bo transakcja jest co do zasady objęta VAT, a nie PCC.

Według podatki.gov.pl standardowa stawka dla nieruchomości to 2% wartości rynkowej, ale są tu dwa ważne wyjątki. Pierwszy dotyczy pierwszego mieszkania kupowanego przez osobę fizyczną, która nigdy wcześniej nie miała tych praw ani udziału w nich, z wyjątkiem udziału do 50% nabytego w drodze dziedziczenia. Drugi to sprzedaż szóstego i każdego kolejnego lokalu mieszkalnego w tej samej inwestycji opodatkowanej VAT, gdzie stawka rośnie do 6%.

| Sytuacja | Co dzieje się z PCC | Co to oznacza w praktyce |

|---|---|---|

| Zakup mieszkania lub domu z rynku wtórnego | 2% wartości rynkowej | Najczęstszy przypadek przy zakupie od osoby prywatnej |

| Zakup mieszkania od dewelopera | Najczęściej brak PCC | Podatek zastępuje VAT zawarty w cenie |

| Szósty i kolejny lokal w tej samej inwestycji opodatkowanej VAT | 6% | Istotne dla inwestorów kupujących wiele lokali |

| Pierwsze mieszkanie na rynku wtórnym | Zwolnienie, jeśli spełniasz warunki | Można legalnie zejść do zera, ale trzeba dobrze sprawdzić uprawnienie |

Ile wynosi podatek i od czego liczy się kwotę

W przypadku nieruchomości liczy się nie cena z umowy, tylko wartość rynkowa. To ważne rozróżnienie, bo niektórzy próbują obniżyć koszt przez wpisanie niższej kwoty w akcie, a urząd może to później zakwestionować. W praktyce podatek płacisz od tego, ile lokal lub dom realnie są warte, a nie od kwoty „umówionej na papierze”, jeśli nie odpowiada ona rynkowi.

Przykład jest prosty: jeśli kupujesz mieszkanie za 600 000 zł na rynku wtórnym, PCC wyniesie 12 000 zł. Gdybyś zaniżył podstawę, różnica między wartością wpisaną a rynkową może wrócić w formie dopłaty, odsetek i niepotrzebnego stresu. W praktyce wolę liczyć zachowawczo, bo przy nieruchomości to zwykle bezpieczniejsze niż „optymalizacja na siłę”.

| Rodzaj czynności | Stawka lub opłata | Podstawa |

|---|---|---|

| Zakup mieszkania, domu lub innej nieruchomości na rynku wtórnym | 2% | Wartość rynkowa |

| Zakup pierwszej nieruchomości na rynku wtórnym, jeśli spełniasz warunki zwolnienia | 0% | Zwolnienie ustawowe |

| Szósty i kolejny lokal mieszkalny w tej samej inwestycji opodatkowanej VAT | 6% | Wartość rynkowa |

| Ustanowienie hipoteki zabezpieczającej wierzytelność o nieustalonej wysokości | 19 zł | Stała kwota |

Tu pojawia się jeszcze jedna rzecz, o której kupujący często zapominają: w budżecie zakupu to nie jedyny koszt. Do transakcji dochodzą zwykle także taksa notarialna, wypisy aktu, wpis do księgi wieczystej i czasem prowizja pośrednika. Skoro sama kwota podatku jest już policzona, pozostaje pytanie, kto formalnie odpowiada za rozliczenie i jaki jest termin.

Kto płaci, jak wygląda rozliczenie i kiedy wchodzi notariusz

Przy sprzedaży nieruchomości na rynku wtórnym podatnikiem jest kupujący, ale w praktyce wszystko dzieje się przy notariuszu. To on pobiera należność, rozlicza ją i przekazuje do urzędu. Dlatego przy typowym zakupie mieszkania z aktu notarialnego nie robisz osobnej wyprawy po formularz PCC-3.Gov.pl przypomina, że jeśli podpisujesz akt notarialny, podatek płacisz u notariusza, a nie w urzędzie skarbowym. Inaczej wygląda to przy umowach zawieranych bez notariusza, na przykład przy pożyczkach, niektórych umowach spółki czy wybranych czynnościach majątkowych. Wtedy deklarację składasz w ciągu 14 dni od dnia powstania obowiązku podatkowego, zwykle od zawarcia umowy, i wpłacasz podatek na konto właściwego urzędu.

- Przy akcie notarialnym rozliczenie robi notariusz.

- Przy czynnościach poza notariuszem składasz PCC-3 i płacisz w terminie 14 dni.

- Jeśli obowiązek dotyczy kilku osób, odpowiadają one solidarnie, więc urząd może oczekiwać całej kwoty od jednego z uczestników.

- Przy pożyczce rodzinnej formalność jest kluczowa, bo brak dokumentów może skończyć się sankcyjną stawką.

To prowadzi do zwolnień, bo właśnie one najczęściej zmieniają wynik z kilku tysięcy złotych na zero. I tutaj łatwo o pośpiech: sam fakt, że kupujesz mieszkanie albo bierzesz pieniądze od rodziny, nie wystarcza. Trzeba jeszcze spełnić warunki dokładnie tak, jak wymaga tego przepis.

Jakie zwolnienia i wyjątki mają znaczenie przy mieszkaniu

Najważniejsze zwolnienie dla kupujących dotyczy pierwszej nieruchomości mieszkalnej. Jeżeli jako osoba fizyczna nigdy wcześniej nie miałeś prawa własności ani współwłasności takiego lokalu, domu albo spółdzielczego prawa do lokalu, możesz kupić pierwsze mieszkanie bez PCC. Wyjątek od tej zasady dotyczy udziału do 50% nabytego w drodze dziedziczenia.

Przy wspólnym zakupie trzeba patrzeć na status każdego nabywcy osobno. W 2026 r. NSA wskazał, że zwolnienie może działać proporcjonalnie do udziału osoby, która spełnia warunki, więc nie warto zakładać z góry, że jedna niespełniona przesłanka u jednego kupującego zawsze blokuje całą transakcję. To już nie jest detal na marginesie, tylko realna różnica w kosztach.

W mieszkaniowych budżetach często przewija się też pożyczka od rodziny, na przykład na wkład własny albo dopłatę do zakupu. Tu obowiązują konkretne progi: pożyczka w najbliższej rodzinie może być zwolniona powyżej 36 120 zł, ale trzeba złożyć PCC-3 w 14 dni i udokumentować wpływ pieniędzy na rachunek bankowy, rachunek w SKOK albo przekaz pocztowy. Bez tego urząd może uznać, że zwolnienie nie zostało zachowane.

| Zwolnienie | Kiedy działa | Na co uważać |

|---|---|---|

| Pierwsze mieszkanie | Gdy kupujący wcześniej nie miał takich praw ani udziału, poza odziedziczonym udziałem do 50% | Przy wspólnym zakupie status trzeba sprawdzić dla każdej osoby |

| Pożyczka od najbliższej rodziny | Powyżej 36 120 zł, jeśli jest PCC-3 i potwierdzenie przelewu lub przekazu | Brak dokumentu potrafi uruchomić stawkę sankcyjną |

| Mała pożyczka od osoby spoza rodziny | Do 1 000 zł | Nie wymaga rozbudowanej procedury |

Gdy te zasady są już jasne, warto spojrzeć na najczęstsze błędy, bo to one najczęściej podbijają koszt zakupu bez żadnego realnego zysku. W praktyce nie przegrywa się na samym podatku, tylko na złym założeniu, że „to na pewno działa tak samo jak u znajomych”.

Najczęstsze błędy, które sztucznie podbijają koszt zakupu

Najczęściej widzę cztery pomyłki. Po pierwsze, kupujący mylą cenę z wartością rynkową i liczą podatek od kwoty wpisanej w umowie, choć urząd patrzy szerzej. Po drugie, zakładają, że każda nieruchomość z rynku pierwotnego automatycznie oznacza zerowy PCC, a tymczasem przy sprzedaży szóstego i kolejnego lokalu w tej samej inwestycji wchodzi 6%.

Po trzecie, ludzie zapominają o tym, że przy wspólnym zakupie znaczenie ma status wszystkich nabywców. Po czwarte, nie dokumentują rodzinnej pożyczki, a potem dziwią się, że zwolnienie nie zadziałało. W takim scenariuszu 20% stawki sankcyjnej brzmi brutalnie, ale właśnie po to ustawodawca wymaga przelewów, terminów i papierów.

- Nie zaniżaj wartości mieszkania tylko po to, by obniżyć PCC.

- Nie zakładaj, że deweloper zawsze oznacza brak podatku w każdej konfiguracji sprzedaży.

- Nie ignoruj statusu drugiego kupującego przy zakupie z partnerem lub małżonkiem.

- Nie odkładaj dokumentów na później, jeśli finansowanie pochodzi z pożyczki rodzinnej.

Jeśli chcesz podejść do tematu spokojnie, najlepiej zrobić prosty przegląd jeszcze przed podpisaniem aktu. To zajmuje kilka minut, a oszczędza znacznie więcej czasu niż późniejsze wyjaśnianie rozbieżności z urzędem albo notariuszem. Z tej perspektywy ostatnia checklista jest bardziej praktyczna niż cały stos urzędowych pouczeń.

Co sprawdzić przed aktem, żeby koszt nie zaskoczył po podpisie

Zanim usiądziesz do aktu, sprawdź cztery rzeczy: czy kupujesz na rynku wtórnym czy pierwotnym, czy kwalifikujesz się do zwolnienia na pierwsze mieszkanie, czy cena odpowiada wartości rynkowej i czy notariusz ma pełny obraz transakcji. Jeśli w grę wchodzi współwłasność, pożyczka od rodziny albo dodatkowe zabezpieczenie kredytu, uwzględnij to od razu w kosztorysie.

- Ustal, czy transakcja idzie przez VAT czy przez PCC.

- Zweryfikuj, czy spełniasz warunki zwolnienia na pierwszą nieruchomość.

- Porównaj cenę z wartością rynkową podobnych lokali w okolicy.

- Zapytaj notariusza, czy podatek pobierze przy akcie, czy pojawi się osobna deklaracja.

- Jeśli kupujesz z kimś, sprawdź, czy status drugiej osoby nie zmienia rozliczenia.