Najkrótsza droga do poprawnego wpisu

- Wniosek składa się na formularzu KW-WPIS do sądu właściwego dla położenia nieruchomości.

- Podstawą wpisu jest dokument potwierdzający prawo albo zmianę, najczęściej w oryginale lub urzędowo poświadczonym odpisie.

- Standardowa opłata często wynosi 200 zł, ale przy części spraw spada do 150 zł, a za założenie nowej księgi do 100 zł.

- Własność, roszczenie i hipoteka trafiają do różnych działów księgi, więc treść żądania trzeba dopasować do rodzaju prawa.

- Najczęstsze problemy to błędny numer księgi, brak załącznika i niezgodność danych z dokumentami.

Jak działa wpis i dlaczego ma znaczenie przy transakcjach

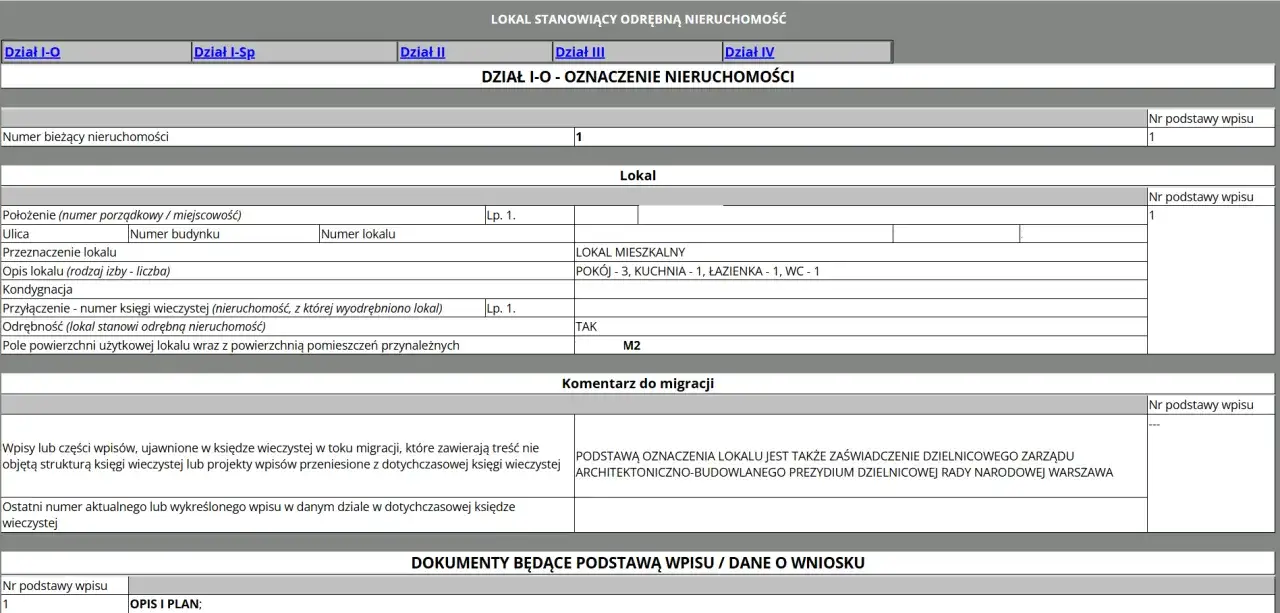

Księga wieczysta nie jest tylko archiwum. To rejestr, który pokazuje, kto jest właścicielem, jakie prawa obciążają nieruchomość i czy istnieją roszczenia, które mogą zmienić sytuację kupującego lub banku. W praktyce patrzę na nią jak na pierwsze sito bezpieczeństwa przy sprzedaży, zakupie i finansowaniu nieruchomości. Najważniejsze jest rozróżnienie między wpisem, który tylko ujawnia już istniejące prawo, a wpisem, który je tworzy. Przy sprzedaży mieszkania własność co do zasady przechodzi na podstawie umowy, ale ujawnienie nowego właściciela w księdze porządkuje obrót i usuwa wątpliwości. Inaczej działa hipoteka - tutaj sam wpis ma znaczenie konstytutywne, czyli bez niego zabezpieczenie nie powstaje.- Dział I-O pokazuje oznaczenie nieruchomości.

- Dział II zawiera dane właściciela albo użytkownika wieczystego.

- Dział III obejmuje ograniczone prawa rzeczowe, roszczenia i ograniczenia w rozporządzaniu.

- Dział IV służy do ujawniania hipotek.

To właśnie ten podział decyduje, gdzie sąd ma wpisać daną informację i jakiego typu dokument będzie potrzebny. W kolejnej sekcji pokazuję, w jakich sytuacjach taki wpis staje się po prostu konieczny, a kiedy jest przede wszystkim rozsądnym zabezpieczeniem interesu kupującego albo wierzyciela.

Kiedy trzeba go zrobić i co ujawnia w praktyce

| Sytuacja | Co zwykle ujawniasz | Dlaczego to ma znaczenie |

|---|---|---|

| Zakup mieszkania, domu albo działki | Nowego właściciela i ewentualną hipotekę banku | Aktualny stan prawny jest czytelny dla kupującego, banku i pośrednika |

| Spadek, dział spadku, zniesienie współwłasności | Właściciela po zmianie tytułu prawnego | Dokument spadkowy sam w sobie nie wystarcza, jeśli chcesz, żeby rejestr pokazywał nowy stan |

| Kredyt hipoteczny | Zabezpieczenie wierzytelności banku | Bez wpisu bank nie ma pełnego zabezpieczenia, a transakcja może się wydłużyć |

| Służebność, roszczenie albo inne ograniczone prawo | Zakres korzystania z nieruchomości albo żądanie, które trzeba uwzględnić | To wpływa na sposób używania nieruchomości i jej wartość rynkową |

| Wykreślenie nieaktualnego prawa | Hipotekę, służebność albo roszczenie, które wygasło | Nieruchomość wygląda czyściej prawnie i łatwiej ją sprzedać lub refinansować |

Ja zwykle odróżniam tu dwa poziomy: wpis może tylko ujawnić już istniejące prawo, ale może też być warunkiem jego skuteczności wobec innych osób. Kupujący często mylą te role, a to potem odbija się na terminach, opłatach i kolejnych krokach w transakcji. To prowadzi naturalnie do pytania, jak przygotować sam wniosek, żeby nie wrócił do poprawy.

Jak przygotować wniosek, żeby sąd nie odesłał go do poprawy

Najczęściej problemem nie jest sama treść prawa, tylko techniczne niedopilnowanie formularza. Wniosek o wpis składa się na urzędowym druku KW-WPIS, w języku polskim, czytelnie i bez skreśleń. Z doświadczenia wiem, że drobiazgi typu zły numer księgi, niezgodna pisownia nazwiska albo brak podpisu potrafią zatrzymać sprawę na długo.

- Ustal właściwy sąd rejonowy, czyli ten, który prowadzi księgę dla nieruchomości.

- Wypełnij formularz KW-WPIS i zaznacz dokładnie to, czego żądasz: nowego wpisu, zmiany albo wykreślenia.

- Wpisz poprawny numer księgi wieczystej, a przy odłączeniu części nieruchomości podaj numer księgi, z której ta część jest odłączana.

- Dołącz dokument stanowiący podstawę wpisu, na przykład akt notarialny, prawomocne orzeczenie sądu, akt poświadczenia dziedziczenia, decyzję administracyjną albo dokument banku.

- Jeśli sprawa obejmuje więcej niż dwie osoby, prawa, roszczenia, ograniczenia albo hipoteki, dołącz załącznik KW-ZAD.

- Dołącz dowód opłaty i złóż wniosek w biurze podawczym albo wyślij go pocztą na adres wydziału.

Najbezpieczniej dołączać oryginały albo urzędowo poświadczone odpisy. Zwykła kopia bez poświadczenia często nie daje sądowi podstaw do wpisu, a wtedy pojawia się wezwanie do uzupełnienia. Warto też pamiętać, że postępowanie wieczystoksięgowe jest rozpoznawane na posiedzeniu niejawnym, więc nie ma tu klasycznej rozprawy i kontaktu z sądem na sali.

Jeśli wniosek składasz przy akcie notarialnym, nie zakładaj automatycznie, że wszystko już jest załatwione. Ja zawsze sprawdzam, czy dokumenty rzeczywiście trafiły do sądu, bo dopiero wtedy można mówić o realnym ruchu w sprawie. Następny krok to koszty, a te bywają bardziej zróżnicowane, niż wielu osobom się wydaje.

Ile to kosztuje i od czego zależy stawka

| Rodzaj sprawy | Opłata | Uwagi praktyczne |

|---|---|---|

| Wpis własności, użytkowania wieczystego lub ograniczonego prawa rzeczowego | 200 zł | To podstawowa stawka, jeśli przepisy szczególne nie przewidują inaczej |

| Wpis własności nabytej na podstawie dziedziczenia, zapisu, działu spadku, zniesienia współwłasności albo podziału majątku wspólnego | 150 zł | Stawka jest niższa, bo ustawodawca traktuje te sytuacje jako szczególny tryb ujawnienia prawa |

| Wpis praw osobistych i roszczeń | 150 zł | Dotyczy między innymi roszczeń, które warto zabezpieczyć wobec osób trzecich |

| Wpis zmiany treści ograniczonych praw rzeczowych | 150 zł | Przydatne przy modyfikacji treści służebności albo podobnego prawa |

| Wpis hipoteki | 200 zł | Najczęściej jedna hipoteka oznacza jedną opłatę |

| Założenie nowej księgi wieczystej | 100 zł | Opłata dotyczy samego założenia księgi, bez wpisu prawa własności |

| Wykreślenie wpisu | Połowa opłaty należnej od wpisu | Jeżeli wpis kosztował 200 zł, wykreślenie zwykle kosztuje 100 zł |

| Wpis ostrzeżenia o niezgodności stanu prawnego | 100 zł | To ważny instrument, gdy treść księgi nie zgadza się z rzeczywistością |

W praktyce nie zawsze płaci się tylko jedną kwotę. Przy bardziej złożonych sprawach opłaty mogą się sumować, zwłaszcza gdy jednocześnie zakładasz księgę, ujawniasz prawo i dopiero potem wpisujesz kolejne obciążenie. Dlatego przed złożeniem dokumentów zawsze liczę całość, a nie tylko pierwszą pozycję z listy. Z tym wiąże się kolejna rzecz: gdzie i jak sprawdzić, czy sprawa rzeczywiście ruszyła.

Gdzie sprawdzić treść księgi i status sprawy bez biegania po sądach

Treść księgi można sprawdzić online, jeśli znasz jej numer. Podgląd jest bezpłatny, a płatne są dopiero dokumenty, takie jak odpis, wyciąg albo zaświadczenie o zamknięciu księgi. To wygodne rozwiązanie przy transakcjach, bo nie trzeba czekać na papier tylko po to, żeby sprawdzić podstawowe dane o nieruchomości.

Jeśli numeru księgi nie masz, zwykle trzeba go ustalić w sądzie właściwym dla położenia nieruchomości. Przy sprawach już złożonych przydaje się konto w systemie elektronicznym, bo można sprawdzić zawiadomienie o wpisie i stan sprawy. Ja traktuję to jako praktyczne zabezpieczenie, szczególnie wtedy, gdy kupujący, sprzedający i bank pracują na napiętym terminie.

Coraz większe znaczenie ma też obsługa dokumentów przez aplikację mObywatel. Po opłaceniu wniosku dokument potrafi być gotowy od kilkunastu sekund do kilku minut, więc w prostych sprawach to naprawdę skraca drogę do aktualnego odpisu. To nie zastępuje samego postępowania sądowego, ale przyspiesza etap, na którym potrzebujesz potwierdzenia stanu księgi do umowy, kredytu albo analizy inwestycyjnej.

Skoro wiesz już, gdzie sprawdzać dane i jak liczyć opłaty, zostaje ostatni praktyczny element: jak nie utknąć na uzupełnieniu braków. I właśnie na tym warto się zatrzymać na końcu.

Jak nie utknąć na uzupełnieniu braków i skrócić całą sprawę

- Sprawdź, czy dane wniosku są identyczne z dokumentem źródłowym, zwłaszcza imię, nazwisko, PESEL i numer księgi.

- Upewnij się, że właściwie wskazujesz dział księgi: II dla własności, III dla roszczeń i ograniczeń, IV dla hipoteki.

- Nie mieszaj żądania wpisu i wykreślenia w jednym nieprecyzyjnym zdaniu, tylko nazwij dokładnie to, czego oczekujesz od sądu.

- Jeżeli sprawa dotyczy kilku praw albo kilku osób, policz opłaty osobno i sprawdź, czy trzeba dołączyć KW-ZAD.

- Do przelewu dopisz numer księgi i nazwisko wnioskodawcy, żeby identyfikacja płatności nie wydłużała sprawy.

Najwięcej czasu nie zabiera sam wpis, tylko poprawianie braków. Jeśli dokumenty są spójne, numer księgi jest właściwy, a opłata zgadza się z rodzajem prawa, sprawa zwykle idzie dużo sprawniej. Przy zakupie, spadku czy hipotece ta dokładność ma większe znaczenie niż tempo złożenia wniosku.