W transakcjach mieszkaniowych i przy innych umowach majątkowych ta jedna wpłata potrafi zdecydować, kto poniesie koszt wycofania się z negocjacji. W praktyce rynku nieruchomości to właśnie zadatek często przesądza, czy oferta jest naprawdę wiążąca, jak rozliczyć cenę i co dzieje się, gdy ktoś nie dotrzyma terminu. Poniżej rozkładam temat na proste elementy: skutki prawne, różnicę wobec zaliczki i sposób zapisania wszystkiego w umowie bez zostawiania miejsca na spór.

Najważniejsze zasady, które trzeba znać przed podpisaniem umowy

- To wpłata, która ma zabezpieczyć wykonanie umowy i zmobilizować obie strony do dotrzymania ustaleń.

- Jeśli do transakcji nie dojdzie z winy kupującego, sprzedający może zatrzymać kwotę; jeśli z winy sprzedającego, kupujący może żądać podwójnej sumy.

- Po wykonaniu umowy wpłata zwykle idzie na poczet ceny, więc nie przepada przy normalnym zamknięciu transakcji.

- Jeżeli strony nie nazwą jej jednoznacznie, łatwo o spór, bo sama nazwa w przelewie nie zawsze wystarcza.

- Różnica wobec zaliczki jest praktyczna, nie kosmetyczna: przy zaliczce zabezpieczenie jest wyraźnie słabsze.

- Przy nieruchomościach najlepiej od razu wpisać termin, warunek kredytowy, sposób zwrotu i formę potwierdzenia płatności.

Jak działa wpłata zabezpieczająca przy umowie przedwstępnej

W obrocie nieruchomościami taka wpłata pojawia się najczęściej przy umowie przedwstępnej, czyli wtedy, gdy strony zgadzają się na sprzedaż, ale finalny akt ma zostać podpisany później. Jej sens jest prosty: ma pokazać, że obie strony traktują transakcję poważnie, a jednocześnie ma stworzyć finansową konsekwencję za wycofanie się bez podstawy. Zgodnie z art. 394 kodeksu cywilnego, jeśli nic innego nie ustalono, ta konstrukcja działa właśnie w taki sposób.W praktyce patrzę na to jako na test wiarygodności. Jeżeli ktoś wpłaca pieniądze przy rezerwacji mieszkania, deklaruje nie tylko zainteresowanie, ale też gotowość do dotrzymania ustaleń. Jeżeli strony dopracują umowę dobrze, po finalizacji transakcji kwota po prostu zasila cenę. Jeżeli nie, zaczyna działać mechanizm ochronny. Jeżeli strony nie nazwą wpłaty wyraźnie, nie zakładałbym automatycznie, że chodzi o zadatek. Na tym tle najlepiej widać, dlaczego tak łatwo pomylić go z zaliczką.

Czym różni się od zaliczki i dlaczego to nie jest detal

To jest najważniejsze rozróżnienie dla kogoś, kto kupuje albo sprzedaje nieruchomość. Zaliczka jest po prostu częścią przyszłej ceny. Jeśli umowa nie dojdzie do skutku, co do zasady wraca do wpłacającego, chyba że strony ustaliły inaczej. Wpłata zabezpieczająca działa ostrzej: ma realny skutek finansowy, gdy jedna ze stron nie wykona zobowiązania.

| Cecha | Wpłata zabezpieczająca | Zaliczka |

|---|---|---|

| Rola | Zabezpiecza wykonanie umowy i dyscyplinuje strony | Jest tylko częścią ceny wpłacaną z góry |

| Gdy kupujący rezygnuje bez podstawy | Sprzedający może zatrzymać kwotę | Co do zasady trzeba ją zwrócić |

| Gdy sprzedający rezygnuje bez podstawy | Kupujący może żądać podwójnej sumy | Co do zasady trzeba zwrócić wpłaconą kwotę |

| Po wykonaniu umowy | Wchodzi na poczet ceny | Wchodzi na poczet ceny |

| Siła zabezpieczenia | Wyraźnie wyższa | Niższa, bardziej neutralna |

Jeśli kupujesz mieszkanie na etapie kredytu, ta różnica jest praktycznie ważniejsza niż sama nazwa w ogłoszeniu. Dwa podobne zapisy mogą dać zupełnie inne skutki finansowe. A gdy transakcja się rozpada, właśnie wtedy okazuje się, czy strony zabezpieczyły się sensownie, czy tylko użyły podobnie brzmiących słów. To prowadzi do najczęstszego pytania: kto naprawdę traci pieniądze, gdy umowa się nie domyka.

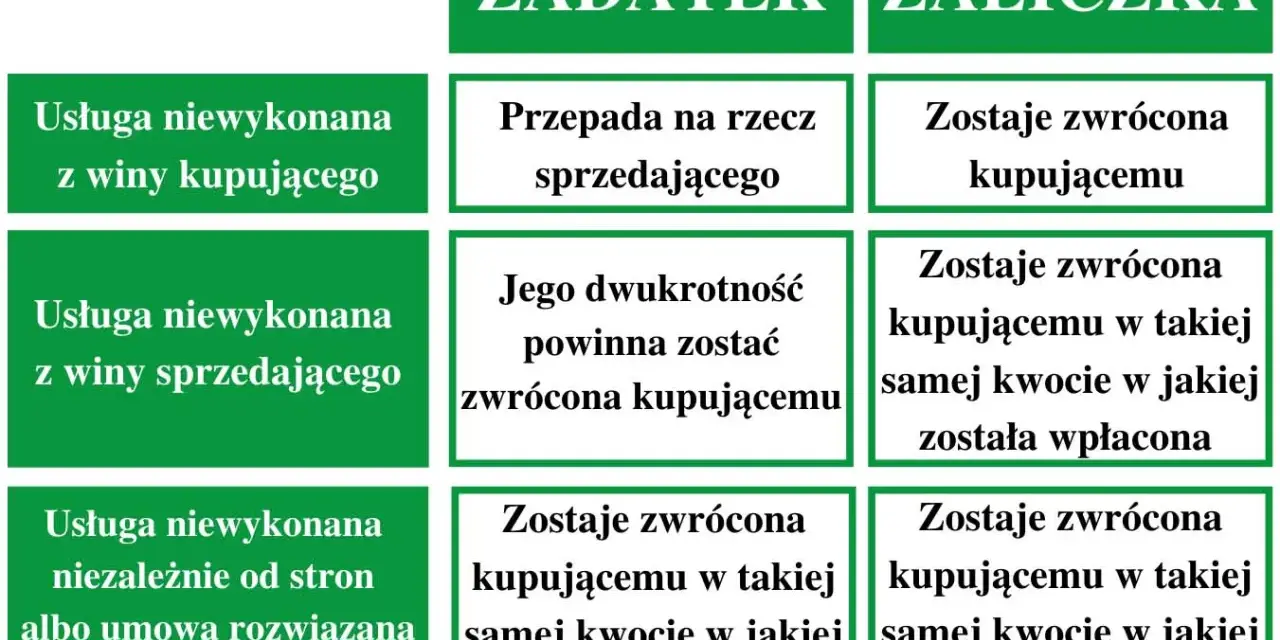

Co się dzieje, gdy transakcja nie dochodzi do skutku

Tu decyduje przyczyna, a nie emocje. Jeżeli do niewykonania umowy dochodzi z winy kupującego, sprzedający może zatrzymać otrzymaną kwotę. Jeżeli winny jest sprzedający, kupujący może żądać sumy dwukrotnie wyższej. Gdy umowa nie dochodzi do skutku z powodów niezależnych od stron albo z winy obu stron, pieniądze co do zasady wracają do wpłacającego.

| Sytuacja | Praktyczny skutek |

|---|---|

| Kupujący bez przyczyny wycofuje się z zakupu | Sprzedający zatrzymuje wpłatę |

| Sprzedający nie chce sprzedać mieszkania | Kupujący może domagać się podwójnej kwoty |

| Brak winy obu stron | Kwota wraca do wpłacającego |

| Umowa zostaje wykonana | Wpłata zalicza się na cenę zakupu |

W praktyce dużo sporów dotyczy kredytu. Jeżeli kupujący liczy na finansowanie, a bank odmówi, wynik sporu zależy od treści umowy i od tego, czy ten warunek został wpisany wprost. Ja w takich przypadkach zawsze sprawdzam, czy umowa przewiduje sytuację odmowy kredytu oraz czy określa termin, do którego trzeba uzyskać decyzję. Bez tego łatwo o niepotrzebny konflikt. Skoro skutki są już jasne, naturalnie pojawia się pytanie o kwotę, bo tu też nie ma jednego sztywnego wzorca.

Ile pieniędzy zwykle się wpłaca i od czego zależy kwota

Nie ma ustawowego minimum ani maksimum. W nieruchomościach często spotyka się kwoty rzędu 5-10% wartości, a około 10% bywa najczęściej widocznym poziomem przy sprzedaży mieszkania lub domu. To jednak praktyka rynkowa, nie przepis. Przy mieszkaniu wartym 650 000 zł taka wpłata na poziomie 10% oznacza 65 000 zł. To już suma, która realnie porządkuje negocjacje, ale też mocno zamraża gotówkę.

Na wysokość wpływa kilka rzeczy. Im dłużej do finalnej umowy, tym częściej strony chcą wyższej kwoty, bo ryzyko zmian rośnie. Im bardziej popularna nieruchomość, tym sprzedający zwykle oczekuje silniejszego zabezpieczenia. Jeśli kupujący działa z kredytem, a nie gotówką, rozsądniej bywa ustalić kwotę ostrożniej albo dodać warunki, które chronią obie strony. Ja patrzę na to tak: za mała kwota nie daje realnego zabezpieczenia, a zbyt duża może niepotrzebnie obciążyć kupującego. Sama wysokość nie rozwiązuje więc problemu, jeśli umowa jest napisana nieprecyzyjnie.

Jak opisać wpłatę w umowie, żeby nie zostawić pola do sporu

Najlepiej zacząć od precyzyjnego nazwania kwoty w samej umowie, a nie tylko w przelewie. Warto wskazać jej wysokość, walutę, termin przekazania, numer rachunku oraz dokładnie opisać, do jakiej transakcji się odnosi. Dobrze działa też zapis, że wpłata jest zaliczana na poczet ceny przy zawarciu umowy przyrzeczonej, a w razie niewykonania umowy obowiązują skutki przewidziane przez kodeks cywilny, chyba że strony ustalą inaczej.

Ja zawsze dopisuję jeszcze elementy, które w realnych transakcjach robią największą różnicę:

- termin podpisania umowy końcowej albo aktu notarialnego,

- warunek uzyskania kredytu lub innego finansowania, jeśli zakup zależy od banku,

- stan prawny nieruchomości, w tym zgodność księgi wieczystej z treścią oferty,

- zasadę zwrotu pieniędzy, gdy do rozwiązania umowy dochodzi bez winy stron,

- formę potwierdzenia wpłaty, najlepiej przelew z jasnym tytułem i pokwitowaniem.

Przy nieruchomościach finalna umowa sprzedaży wymaga aktu notarialnego, a umowę przedwstępną można sporządzić także w zwykłej formie pisemnej. Jeśli zależy ci na mocniejszym zabezpieczeniu roszczeń, forma notarialna daje wyraźnie lepszą pozycję procesową. Na tym etapie łatwo jednak popełnić kilka prostych błędów, które kosztują więcej niż sama prowizja czy opłata notarialna. Właśnie o nich warto powiedzieć wprost.

Najczęstsze błędy przy kupnie mieszkania

Największe straty zwykle nie biorą się z wielkich sporów, tylko z pozornie drobnych niedopatrzeń. W praktyce widzę najczęściej pięć powtarzalnych problemów:

- Mylenie pojęć - strony myślą, że każda wpłata działa tak samo, a potem okazuje się, że zabezpieczenie było słabsze niż zakładano.

- Brak warunku kredytowego - kupujący zakłada, że bank „na pewno” da finansowanie, ale bez odpowiedniego zapisu ryzyko sporu spada na niego.

- Za szybka wpłata bez weryfikacji nieruchomości - bez sprawdzenia księgi wieczystej, właściciela, współwłasności czy hipoteki można związać się z problematyczną ofertą.

- Nieprecyzyjny termin - brak daty granicznej dla finalnej umowy powoduje, że każda ze stron inaczej rozumie tempo transakcji.

- Płatność gotówką bez pokwitowania - później trudniej udowodnić, jaka kwota faktycznie została przekazana i na jakich warunkach.

Jeśli kupujesz lokal obciążony hipoteką, dopisz również sposób spłaty długu i termin wykreślenia zabezpieczenia. To drobny zapis, ale w praktyce bardzo porządkuje cały proces. Dobrze przygotowana umowa potrafi oszczędzić miesiące nerwów. Zostało już tylko zebrać to w krótką, praktyczną listę rzeczy do sprawdzenia przed przekazaniem pieniędzy.

Co sprawdzić przed przekazaniem pieniędzy, żeby nie żałować

- Czy umowa jednoznacznie określa charakter wpłaty, kwotę i termin.

- Czy wskazano datę zawarcia finalnej umowy albo aktu notarialnego.

- Czy wprowadzono warunek kredytowy, jeśli zakup zależy od banku.

- Czy sprawdzono stan prawny nieruchomości i prawo sprzedającego do jej zbycia.

- Czy przelew ma jasny tytuł i czy istnieje pisemne potwierdzenie odbioru.

- Czy wiadomo, co dzieje się z pieniędzmi, jeśli transakcja nie dojdzie do skutku bez winy którejkolwiek ze stron.

W transakcjach nieruchomości największą różnicę robi nie sama nazwa kwoty, lecz precyzja zapisu i zgodność z realnym ryzykiem. Jeśli te elementy są dopięte, ta wpłata rzeczywiście działa jak zabezpieczenie, a nie jak źródło sporu.