Zakup mieszkania albo domu to nie tylko cena z ogłoszenia. W budżecie trzeba jeszcze uwzględnić podatek od zakupu nieruchomości, taksę notarialną, opłaty sądowe i kilka drobniejszych kosztów, które potrafią dorzucić kilka tysięcy złotych do transakcji. Najwięcej zależy od tego, czy kupujesz na rynku wtórnym, od dewelopera, czy korzystasz z pierwszego zakupu ze zwolnieniem z PCC.

Najważniejsze liczby, które warto znać przed podpisaniem aktu

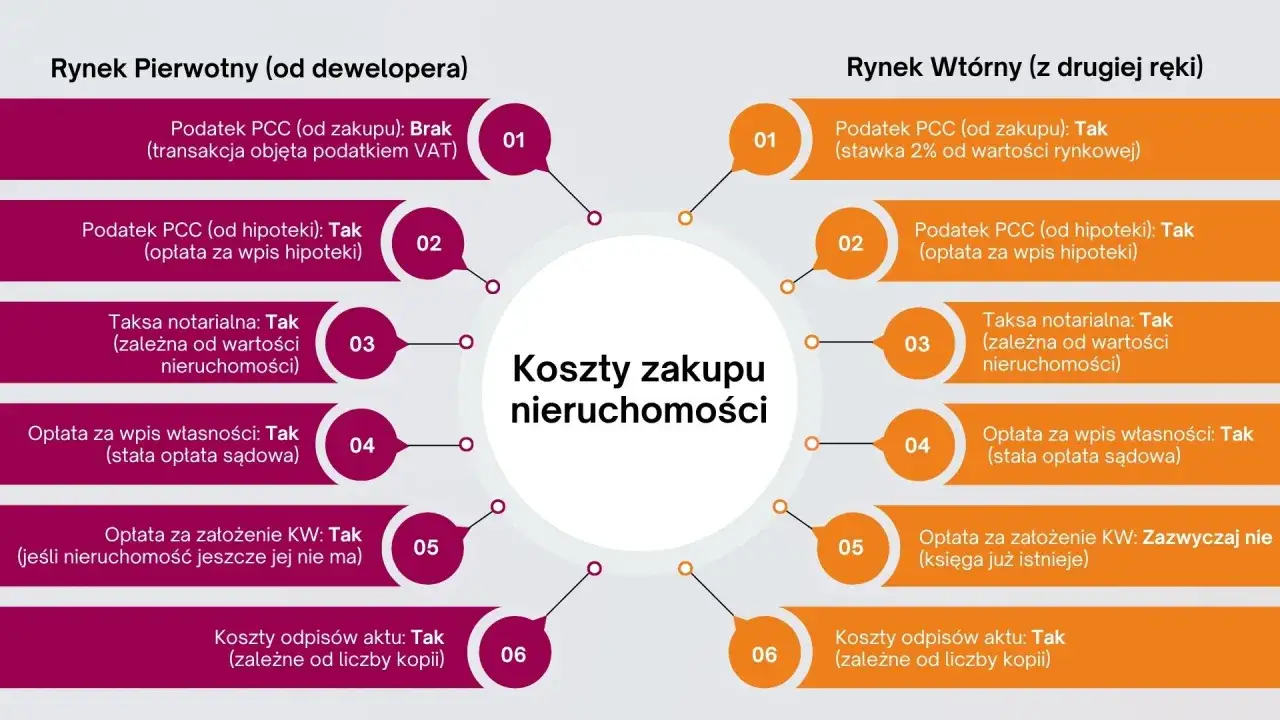

- Standardowy PCC przy zakupie na rynku wtórnym to 2% wartości rynkowej nieruchomości.

- Przy pierwszym mieszkaniu lub domu na rynku wtórnym PCC może wynosić 0 zł, jeśli spełniasz warunki zwolnienia.

- Przy szóstym i każdym kolejnym lokalu w tej samej inwestycji stawka PCC wynosi 6%.

- Wpis własności do księgi wieczystej to zazwyczaj 200 zł, a założenie nowej księgi 100 zł.

- Taksa notarialna zależy od wartości nieruchomości; przy sprzedaży mieszkania lub domu jest liczona według obniżonej, maksymalnej stawki.

- Jeśli zakup jest objęty VAT, PCC zwykle nie występuje.

Kiedy płaci się PCC, a kiedy podatek jest już w cenie

Ja zawsze zaczynam od tego pytania, bo ono od razu porządkuje cały kosztorys. Na podatki.gov.pl zasada jest prosta: jeśli transakcja jest opodatkowana VAT, PCC co do zasady nie występuje, a jeśli kupujesz nieruchomość bez VAT, pojawia się PCC. W praktyce oznacza to, że rynek pierwotny i wtórny rozlicza się inaczej, nawet jeśli finalny efekt dla kupującego wygląda podobnie.

| Sytuacja | Co płacisz | Ile to wynosi | Co to znaczy w praktyce |

|---|---|---|---|

| Rynek wtórny, standardowy zakup | PCC | 2% | To najczęstszy wariant przy kupnie mieszkania lub domu od osoby prywatnej. |

| Pierwsze mieszkanie lub dom na rynku wtórnym | Zwolnienie z PCC | 0 zł | Dotyczy osoby fizycznej, która wcześniej nie miała takiego prawa ani udziału, z wyjątkiem dziedziczonego udziału do 50%. |

| Zakup od dewelopera | VAT w cenie | 0% PCC | Nie dopłacasz PCC, ale sama cena lokalu obejmuje VAT. |

| Szósty i każdy kolejny lokal w tej samej inwestycji | PCC | 6% | To rozwiązanie uderza głównie w zakupy inwestycyjne i pakietowe. |

Najważniejsza wyjątkowa sytuacja to pierwsze mieszkanie lub dom na rynku wtórnym. Ministerstwo Rozwoju i Technologii przypomina, że przy spełnieniu warunków zwolnienia PCC nie trzeba płacić, a oszczędność przy wyższych cenach bardzo szybko rośnie. Z kolei przy zakupie szóstego i każdego kolejnego lokalu w tej samej inwestycji wchodzi stawka 6%, więc przy zakupach inwestycyjnych budżet trzeba liczyć dużo ostrożniej. Dzięki temu wiesz już, czy w ogóle walczysz z podatkiem, czy raczej z samymi kosztami formalnymi.

Ile wynoszą opłaty notarialne i sądowe

Podatek to tylko część rachunku. W realnym rozliczeniu wchodzą jeszcze notariusz, wpisy do księgi wieczystej i ewentualnie hipoteka, jeśli finansujesz zakup kredytem. Taksa notarialna ma ustawowy limit i przy sprzedaży lokalu mieszkalnego albo domu jest liczona maksymalnie na połowie stawki podstawowej, ale do tego zwykle dochodzi VAT oraz koszty wypisów aktu.

| Opłata | Ile zwykle wynosi | Kiedy się pojawia |

|---|---|---|

| PCC | 0%, 2% albo 6% | Zależy od rodzaju transakcji i statusu kupującego |

| Taksa notarialna | Limit zależny od wartości nieruchomości | Przy sporządzeniu aktu sprzedaży |

| Wpis własności do księgi wieczystej | 200 zł | Gdy trzeba ujawnić nowego właściciela |

| Założenie nowej księgi wieczystej | 100 zł | Jeśli nieruchomość nie ma jeszcze KW |

| Wpis hipoteki | Zwykle 200 zł | Gdy zakup finansujesz kredytem hipotecznym |

W praktyce najłatwiej policzyć taksę na prostych przykładach. Przy sprzedaży mieszkania lub domu maksymalna taksa notarialna wygląda orientacyjnie tak:

| Wartość lokalu | Maksymalna taksa notarialna | Maksymalna taksa z VAT 23% |

|---|---|---|

| 300 000 zł | 985,00 zł | 1 211,55 zł |

| 500 000 zł | 1 385,00 zł | 1 703,55 zł |

| 800 000 zł | 1 985,00 zł | 2 441,55 zł |

To są kwoty maksymalne, więc notariusz może zaproponować mniej. Najważniejsze jest jednak to, że brak PCC nie oznacza transakcji „za darmo”. Przy rynku pierwotnym też zostają koszty aktu, księgi i ewentualnych wpisów dodatkowych, więc oszczędność trzeba liczyć na pełnym rachunku, a nie tylko na jednym podatku.

Jak policzyć koszt zakupu w praktyce

Najprościej liczyć to w trzech koszykach: podatek, notariusz i sąd. Gdy układam budżet dla kupującego, zaczynam od wartości rynkowej, a nie od samej ceny z ogłoszenia, bo to właśnie od tej podstawy liczy się PCC i to właśnie tę kwotę urząd może zweryfikować. Jeśli cena wygląda „okazyjnie”, a mieszkanie wymaga dużego remontu, dobrze mieć dokumenty i argumenty, które uzasadnią niższą wycenę.

| Scenariusz | Przykładowa cena | PCC | Wpisy sądowe | Taksa notarialna z VAT | Łączny koszt dodatkowy |

|---|---|---|---|---|---|

| Rynek wtórny, standardowy zakup | 500 000 zł | 10 000 zł | 200 zł | 1 703,55 zł | 11 903,55 zł |

| Pierwsze mieszkanie na rynku wtórnym | 500 000 zł | 0 zł | 200 zł | 1 703,55 zł | 1 903,55 zł |

| Zakup od dewelopera | 500 000 zł | 0 zł | 200 zł | 1 703,55 zł | 1 903,55 zł |

Jeśli finansujesz zakup kredytem, dolicz jeszcze koszt wpisu hipoteki, który najczęściej wynosi około 200 zł. W praktyce to niewielka kwota wobec PCC, ale przy ciasnym budżecie nawet takie detale mają znaczenie. Dlatego przy planowaniu środków lepiej od razu zakładać margines bezpieczeństwa, zamiast liczyć na to, że „jakoś się domknie”.

Najczęstsze błędy, przez które kupujący płacą za dużo

Tu pojawiają się rzeczy, które w praktyce widzę najczęściej: zaniżanie wartości w akcie, mylenie rynku pierwotnego z wtórnym i zakładanie, że zwolnienie z PCC działa automatycznie dla każdego współkupującego. Urząd nie patrzy tylko na zapis w umowie, ale też na to, czy cena nie odbiega rażąco od wartości rynkowej. Gdy różnica jest duża, podatnik może dostać wezwanie do wyjaśnienia, a przy korekcie dochodzą odsetki.

- Mylenie ceny z wartością rynkową. Jeśli wpiszesz zbyt niską kwotę, ryzykujesz doszacowanie podatku.

- Zakładanie, że każda pierwsza nieruchomość jest zwolniona. Zwolnienie obejmuje konkretną sytuację i konkretne prawa.

- Pomijanie współnabywcy. Przy wspólnym zakupie status każdej osoby ma znaczenie; w 2026 r. NSA potwierdził, że zwolnienie może działać proporcjonalnie, jeśli tylko część kupujących spełnia warunki.

- Niedoliczanie opłat sądowych i wypisów. To drobiazgi pojedynczo, ale razem potrafią zrobić różnicę.

- Brak kontroli księgi wieczystej przed aktem. To już nie jest podatek, ale błędny stan prawny może kosztować więcej niż sama opłata.

Jeśli chcesz ograniczyć ryzyko, musisz patrzeć na transakcję jak na całość, a nie tylko na jedną stawkę podatku. I właśnie dlatego ostatni krok przed podpisaniem aktu robi tak dużą różnicę.

Co sprawdzam przed aktem, żeby nie dopłacać niepotrzebnie

Przed podpisaniem dokumentów zawsze robię krótką listę kontrolną. Zajmuje kilka minut, a zwykle oszczędza nerwy i pieniądze, bo od razu widać, co jest w cenie mieszkania, co zapłaci notariusz, a co trzeba dopisać do budżetu.

- Sprawdź, czy transakcja jest na VAT czy na PCC.

- Zweryfikuj, czy spełniasz warunki zwolnienia z PCC jako kupujący pierwsze mieszkanie lub dom.

- Otwórz księgę wieczystą i sprawdź dział III oraz IV pod kątem roszczeń i hipotek.

- Ustal, czy notariusz ma złożyć wniosek o wpis własności i ewentualnie o wpis hipoteki.

- Poproś o kosztorys z rozbiciem na taksę, VAT, opłaty sądowe i wypisy aktu.

Jeśli po tej kontroli koszt dalej mieści się w budżecie, transakcja jest dużo bezpieczniejsza. W praktyce najlepiej działa jedno podejście: najpierw sprawdzasz podstawę opodatkowania, potem opłaty stałe, a dopiero na końcu patrzysz na cenę samej nieruchomości.

Jedna dobrze policzona transakcja oszczędza więcej niż pozorna okazja

Najwięcej oszczędza nie sama stawka, tylko dobre rozpoznanie scenariusza przed podpisaniem umowy. Gdy wiesz, czy w grę wchodzi PCC, VAT, wpis do księgi i ewentualna hipoteka, łatwiej policzyć realny koszt zakupu i uniknąć zaskoczenia przy akcie.