To prawo bywa mylące, bo brzmi jak własność, ale w praktyce działa inaczej. Najczęściej liczy się przy zakupie mieszkania, sprzedaży, kredycie i sprawdzeniu, czy lokal da się później przekształcić w pełną własność bez niespodzianek. W tym tekście wyjaśniam, co realnie daje taki tytuł, jakie ma ograniczenia i na co patrzeć w dokumentach, zanim podejmiesz decyzję.

Najważniejsze fakty o tym prawie i jego praktycznych skutkach

- To ograniczone prawo rzeczowe, a nie pełna własność mieszkania.

- Można je sprzedać, odziedziczyć, obciążyć hipoteką i poddać egzekucji.

- Przy najmie całego lokalu nie potrzeba zgody spółdzielni, o ile nie zmienia się sposób korzystania z mieszkania.

- Największe ryzyko transakcyjne wiąże się ze stanem gruntu i księgą wieczystą.

- Przekształcenie w odrębną własność wymaga spłaty określonych należności wobec spółdzielni.

Najpierw warto odróżnić prawo do lokalu od własności mieszkania

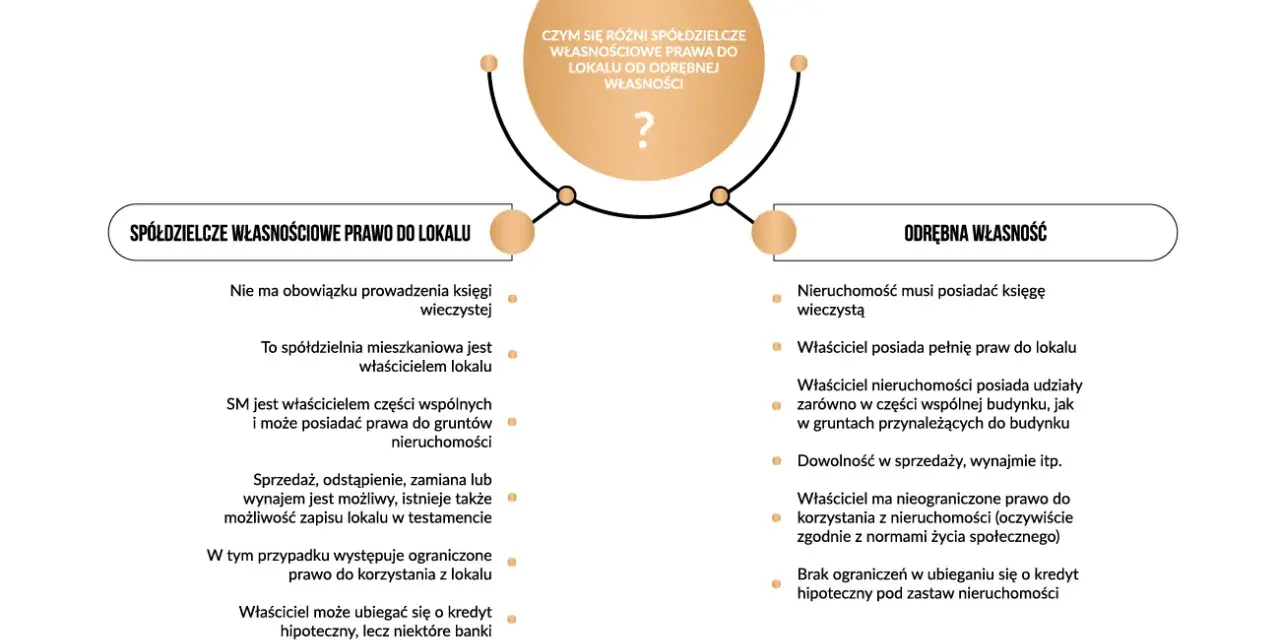

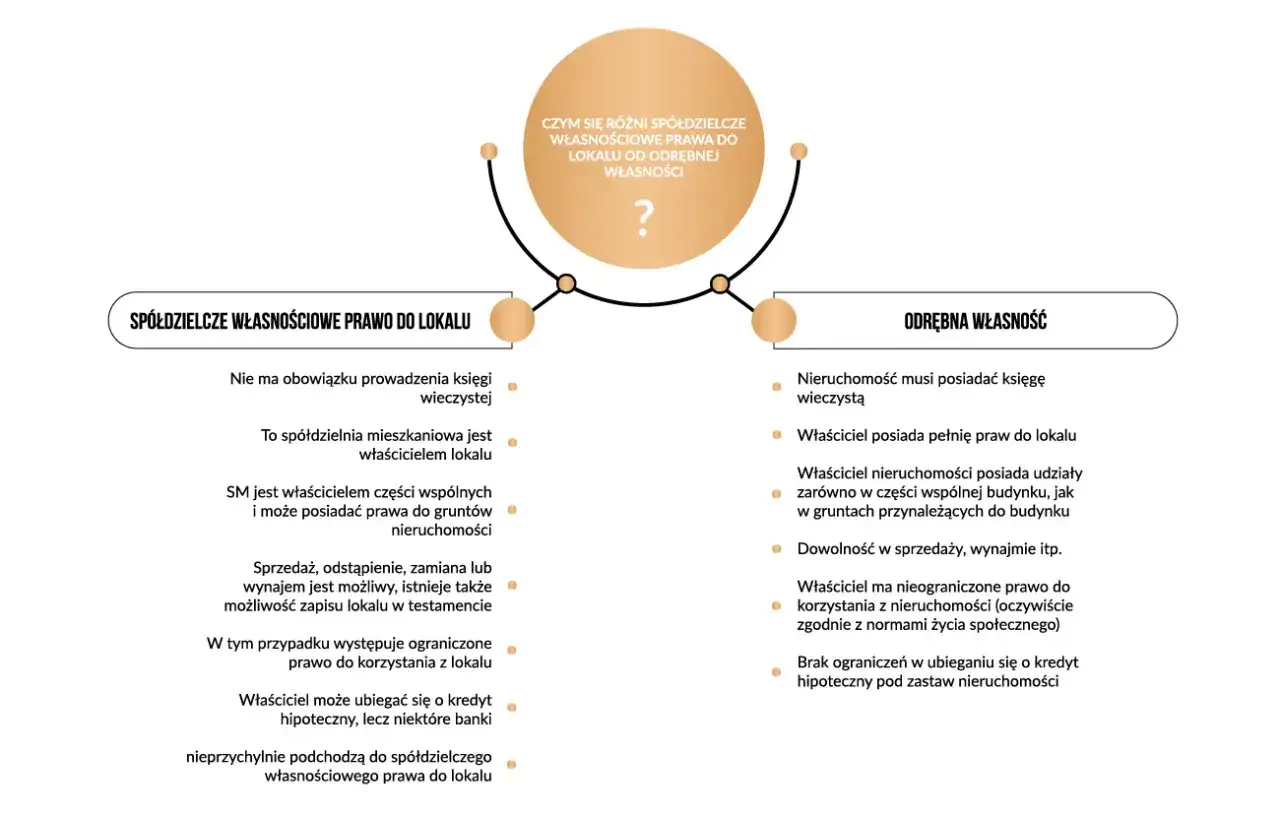

Spółdzielcze własnościowe prawo do lokalu daje bardzo szerokie uprawnienia do korzystania z mieszkania, ale nie oznacza, że jesteś właścicielem lokalu w takim sensie jak przy odrębnej własności. Z perspektywy praktycznej najważniejsze jest to, że możesz lokal zbywać, zapisać w spadku, wynająć i obciążyć hipoteką, ale sama konstrukcja prawna nadal jest oparta na relacji ze spółdzielnią mieszkaniową.

Najprościej ujmuję to tak: masz silne, rynkowe prawo do lokalu, ale nie pełne prawo własności do samej nieruchomości. W praktyce najczęściej pracuję z prawami, które już istnieją, bo dziś najwięcej uwagi poświęca się ich sprzedaży, dziedziczeniu i przekształcaniu.

To rozróżnienie ma znaczenie przy każdej decyzji finansowej. Inaczej ocenia się mieszkanie, które można szybko przepisać na pełną własność, a inaczej takie, które ma nieuregulowany grunt albo niepełną dokumentację. Dlatego dalej przechodzę od definicji do tego, co faktycznie wolno zrobić z takim lokalem.

Co możesz zrobić z takim lokalem w codziennej praktyce

Ten tytuł jest zaskakująco elastyczny. Z ustawy wynika, że jest zbywalny, dziedziczny i podlega egzekucji, więc w praktyce działa jak realny składnik majątku, choć nie jest tożsamy z własnością lokalu.

- Sprzedaż jest możliwa, a umowa przenosząca prawo powinna być zawarta w formie aktu notarialnego.

- Nabywca co do zasady staje się członkiem spółdzielni, a przy kilku uprawnionych trzeba ustalić wspólnego reprezentanta.

- Dziedziczenie następuje na zasadach spadkowych, a przy kilku spadkobiercach trzeba szybko ustalić osobę reprezentującą ich wobec spółdzielni.

- Hipoteka może obciążać to prawo, dlatego banki traktują je jako realny majątek zabezpieczający kredyt.

- Najem lub użyczenie całego lokalu nie wymagają zgody spółdzielni, chyba że zmienia się sposób korzystania z mieszkania albo jego przeznaczenie.

- Egzekucja komornicza jest możliwa, bo przepisy odsyłają tu do zasad podobnych jak przy egzekucji z nieruchomości.

Jest też kilka ograniczeń, o których łatwo zapomnieć. Jeżeli prawo należy do kilku osób, przeniesienie ułamkowej części uruchamia prawo pierwokupu pozostałych współuprawnionych. A gdy prawo obejmuje małżonków albo kilku spadkobierców, trzeba uważać na to, kto faktycznie może podpisać dokumenty i w jakim terminie.

W praktyce właśnie tu najczęściej pojawia się pierwszy problem z transakcją: sam lokal bywa w porządku, ale struktura uprawnień jest chaotyczna. Następny krok to więc nie cena, tylko sprawdzenie księgi wieczystej i sytuacji gruntu.

Księga wieczysta i stan gruntu decydują o bezpieczeństwie transakcji

Jeżeli mam wskazać jeden element, który najbardziej odróżnia bezpieczny zakup od ryzykownego, to jest nim księga wieczysta. Dla tego rodzaju prawa można prowadzić oddzielną księgę, a spółdzielnia ma obowiązek prowadzić rejestr lokali, dla których takie księgi już założono.

W praktyce sprawdzam trzy rzeczy: czy księga istnieje, co widnieje w dziale III i IV oraz jaki jest stan prawny gruntu pod budynkiem. Jeśli grunt jest uregulowany, droga do zakupu i ewentualnego późniejszego przekształcenia zwykle jest prostsza. Jeśli nie, pojawiają się komplikacje, które potrafią zahamować kredyt, sprzedaż albo przekształcenie w pełną własność.

Rzecznik Praw Obywatelskich zwracał uwagę, że przy nieuregulowanym stanie gruntu problemem bywa nawet brak możliwości założenia księgi wieczystej dla tego prawa. To już nie jest detal formalny, tylko realne ryzyko dla kupującego, który chce mieć czystą ścieżkę własności i swobodę finansowania.

| Stan dokumentów | Co to zwykle oznacza | Na co uważać |

|---|---|---|

| Księga wieczysta istnieje i nie ma niejasności w dziale III i IV | Lepsza przejrzystość prawa i obciążeń | Sprawdź hipotekę, roszczenia i wpisy dotyczące ograniczeń w rozporządzaniu |

| Księgi brak, ale spółdzielnia ma uregulowany tytuł do gruntu | Da się zwykle uporządkować stan prawny, choć wymaga to dodatkowych formalności | Policz czas i koszty, zanim złożysz ofertę |

| Grunt ma nieuregulowany stan prawny | Ryzyko problemów z kredytem i przekształceniem | Sprawdź, czy bank w ogóle zaakceptuje taki lokal jako zabezpieczenie |

Jeśli kupujesz mieszkanie w spółdzielni, ta sekcja jest ważniejsza niż sama estetyka lokalu. Dopiero po niej sensownie przechodzę do kosztów, bo bez jasnego stanu prawnego łatwo przepłacić za coś, czego później nie da się swobodnie uporządkować.

Ile to kosztuje i kiedy możesz przekształcić lokal w pełną własność

W codziennym użytkowaniu dochodzą standardowe opłaty na rzecz spółdzielni: eksploatacja, utrzymanie części wspólnych, fundusz remontowy i ewentualne zaliczki na media rozliczane według lokalnych zasad. To nie jest to samo co czynsz w potocznym rozumieniu, bo część kosztów ma charakter administracyjny, a część wynika z rzeczywistych wydatków budynku.

Jeżeli chcesz przenieść lokal do pełnej własności, przepisy wymagają wcześniejszej spłaty przypadających na niego zobowiązań związanych z budową, w tym odpowiedniej części zadłużenia kredytowego spółdzielni, oraz uregulowania zaległości z tytułu opłat. Sama spółdzielnia ma wtedy obowiązek zawrzeć umowę w terminie 6 miesięcy od złożenia wniosku, chyba że przeszkodą jest nieuregulowany stan prawny nieruchomości albo brak prawa spółdzielni do gruntu.

Na kosztach łatwo się potknąć, bo ludzie skupiają się tylko na cenie mieszkania. Tymczasem przy przekształceniu w grę wchodzą jeszcze opłaty notarialne i sądowe. Według gov.pl, od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł, więc ustawowa stawka wynagrodzenia notariusza za ogół czynności przy takim przekształceniu to 1201,50 zł, zanim doliczy się VAT i pozostałe opłaty.

To nie zawsze oznacza wysoki wydatek, ale zawsze oznacza wydatek obowiązkowy. W praktyce właśnie tu wiele osób źle liczy budżet, bo zakłada, że „dopłata do pełnej własności” będzie symboliczna. Nie zawsze tak jest, zwłaszcza gdy lokal ma stare rozliczenia budowy albo zaległości wobec spółdzielni.

Po omówieniu kosztów najważniejsze staje się pytanie, jak sprawdzić lokal przed zakupem tak, żeby nie odkryć problemów dopiero po podpisaniu umowy.

Jak sprawdzić lokal przed zakupem, żeby nie przejąć cudzych problemów

Tu jestem najbardziej rygorystyczny. Przy takim prawie nie wystarcza ogłoszenie i ładne zdjęcia. Potrzebujesz krótkiej, ale konkretnej weryfikacji dokumentów i stanu faktycznego.

| Co sprawdzić | Dlaczego to ważne | Co może pójść źle |

|---|---|---|

| Kto jest uprawniony do prawa | Musisz wiedzieć, kto naprawdę może sprzedać lokal | Ryzyko nieważnej lub wadliwej umowy |

| Czy są współuprawnieni lub małżonek | To wpływa na podpisy, zgodę i późniejsze roszczenia | Spór o skuteczność sprzedaży |

| Czy prawo jest obciążone hipoteką | Hipoteka przechodzi razem z prawem i ma znaczenie dla banku | Problemy przy kredycie i przy dalszej odsprzedaży |

| Czy są zaległości wobec spółdzielni | Długi potrafią wrócić w formie potrąceń albo sporów rozliczeniowych | Ukryty koszt po zakupie |

| Czy grunt pod budynkiem ma uregulowany stan prawny | Od tego zależy bezpieczeństwo księgi i możliwość przekształcenia | Trudności z kredytem i wyjściem do pełnej własności |

| Czy lokal ma jasną historię spadkową lub rozwodową | Takie sprawy generują najwięcej opóźnień | Brak jednej osoby zdolnej do skutecznego podpisu |

Jeśli mieszkanie ma przejść przez spadek, pamiętam jeszcze o jednej praktycznej rzeczy: gdy prawo przypada kilku spadkobiercom, mają oni co do zasady rok na wyznaczenie pełnomocnika do czynności związanych z wykonywaniem tego prawa. To nie jest detal kancelaryjny, tylko termin, który potrafi zatrzymać całą transakcję.

Dopiero po takiej weryfikacji można sensownie porównać ten model z pełną własnością i zdecydować, czy dana oferta jest naprawdę dobra, czy tylko wygląda atrakcyjnie w ogłoszeniu.

Kiedy pełna własność będzie po prostu lepszym wyborem

Nie każdemu ten model będzie odpowiadał. Z perspektywy kupującego i inwestora odrębna własność zwykle daje większy komfort obrotu, prostsze finansowanie i mniej pytań po stronie kolejnych nabywców. To szczególnie ważne, jeśli planujesz sprzedaż mieszkania w krótszym horyzoncie albo chcesz mieć możliwie najczystszą strukturę prawno-księgową.

| Kryterium | Prawo spółdzielcze | Odrębna własność |

|---|---|---|

| Swoboda obrotu | Bardzo duża, ale z dodatkowymi kontrolami po stronie spółdzielni i dokumentów | Zwykle prostsza i bardziej intuicyjna dla rynku |

| Finansowanie bankowe | Możliwe, lecz ważny jest stan księgi i gruntu | Najczęściej łatwiejsze do zaakceptowania |

| Ryzyko formalne | Wyższe, jeśli dokumenty są niepełne albo grunt nieuregulowany | Zazwyczaj niższe |

| Możliwość przekształcenia | Tak, ale pod warunkiem spełnienia ustawowych przesłanek i spłat | Nie potrzeba przekształcenia |

| Dla kogo | Dla kupującego, któremu odpowiada konkretna oferta i dobrze uporządkowane dokumenty | Dla osoby, która chce maksymalnej prostoty i przewidywalności |

Nie twierdzę, że lokal spółdzielczy jest z definicji gorszy. Twierdzę tylko, że trzeba go kupować bardziej świadomie. Gdy dokumenty są czyste, a grunt uregulowany, może to być równie sensowny zakup jak mieszkanie z odrębną własnością. Gdy tych warunków nie ma, przewaga drugiego rozwiązania rośnie bardzo szybko.

Co z tego wynika dla kupującego i inwestora w 2026 roku

Najważniejszy wniosek jest prosty: ten rodzaj prawa sam w sobie nie powinien zniechęcać, ale wymaga lepszej kontroli dokumentów niż zwykłe ogłoszenie sprzedaży. Jeśli księga wieczysta istnieje, stan gruntu jest uregulowany, a spółdzielnia nie ma wobec lokalu nierozwiązanych roszczeń, taki zakup bywa całkowicie racjonalny.

Jeżeli jednak pojawia się niejasność wokół gruntu, kilku współuprawnionych albo zaległości wobec spółdzielni, traktuję to jako sygnał ostrzegawczy, nie drobny formalny szum. W nieruchomościach najdrożej kosztują właśnie te błędy, które na początku wyglądają jak „do załatwienia później”.

Na końcu zostaje moja praktyczna zasada: najpierw sprawdzam stan prawny, potem koszty przekształcenia, a dopiero na końcu cenę ofertową. Taki porządek często oszczędza więcej pieniędzy niż negocjacja samej ceny mieszkania.