Grunty pozostałe to kategoria gruntów, która obejmuje tereny niewykorzystywane w sposób aktywny, takie jak nieużytki, skwery czy tereny zielone. W Polsce są one klasyfikowane na podstawie miejscowego planu zagospodarowania przestrzennego oraz decyzji administracyjnych, które określają ich status i przeznaczenie. Zrozumienie, czym są grunty pozostałe, jest kluczowe dla właścicieli, którzy muszą być świadomi swoich obowiązków podatkowych związanych z tymi terenami.

Grunty pozostałe są objęte podatkiem od nieruchomości, którego stawki mogą być wyższe niż dla gruntów rolnych. Właściciele tych gruntów muszą zgłaszać zmiany w ich użytkowaniu w ciągu 14 dni, aby uniknąć kar finansowych. W niniejszym artykule przedstawimy szczegóły dotyczące klasyfikacji gruntów pozostałych, obowiązków podatkowych ich właścicieli oraz konsekwencji związanych z niewłaściwym zgłaszaniem zmian.Kluczowe wnioski:

- Grunty pozostałe obejmują tereny niewykorzystywane w sposób aktywny, takie jak nieużytki i skwery.

- Obowiązki podatkowe właścicieli gruntów pozostałych obejmują zgłaszanie zmian w użytkowaniu w ciągu 14 dni.

- Stawki podatkowe dla gruntów pozostałych mogą być wyższe niż dla gruntów rolnych, w zależności od lokalizacji i klasyfikacji.

- Niezgłoszenie zmian w użytkowaniu gruntów może prowadzić do kar finansowych.

- Miejscowe plany zagospodarowania przestrzennego wpływają na wysokość podatku od gruntów pozostałych.

Definicja gruntów pozostałych i ich znaczenie w Polsce

Grunty pozostałe to kategoria terenów, która obejmuje niewykorzystywane obszary nierolnicze oraz przemysłowe. W Polsce, te grunty nie są aktywnie wykorzystywane i nie mieszczą się w standardowych kategoriach budowlanych, rolnych czy leśnych. Przykładami gruntów pozostałych mogą być nieużytki, skwery czy tereny zielone. Klasyfikacja tych gruntów jest kluczowa, ponieważ wpływa na sposób ich opodatkowania oraz na decyzje administracyjne dotyczące ich przyszłego zagospodarowania.

Ważnym aspektem gruntów pozostałych jest ich znaczenie w systemie podatkowym. Te tereny są objęte podatkiem od nieruchomości, który jest płacony przez gminy. Podatek ten ma na celu pokrycie kosztów związanych z infrastrukturą publiczną. Stawki podatkowe dla gruntów pozostałych mogą być wyższe niż dla gruntów rolnych, co wynika z ich klasyfikacji oraz przeznaczenia. Zrozumienie tej kategorii gruntów jest istotne dla właścicieli, którzy muszą być świadomi swoich praw i obowiązków.

Co to są grunty pozostałe i jakie mają klasyfikacje?

Grunty pozostałe można podzielić na różne kategorie, w zależności od ich przeznaczenia i statusu. Do najważniejszych klasyfikacji należą tereny, które nie są wykorzystywane do celów budowlanych, rolnych ani leśnych. W ramach tej kategorii znajdziemy teren nieużytków, który nie jest uprawiany, oraz tereny zielone, które mogą pełnić funkcje rekreacyjne. Klasyfikacja gruntów pozostałych opiera się na miejscowym planie zagospodarowania przestrzennego, który określa, jakie możliwości zagospodarowania mają te tereny.

- Grunty pozostałe obejmują tereny niewykorzystywane w sposób aktywny, takie jak skwery i nieużytki.

- Klasyfikacja gruntów pozostałych jest ustalana na podstawie miejscowego planu zagospodarowania przestrzennego.

- Właściwe zrozumienie klasyfikacji gruntów pozostałych jest kluczowe dla ich przyszłego zagospodarowania.

Przykłady gruntów pozostałych w różnych lokalizacjach

W Polsce można znaleźć wiele przykładów gruntów pozostałych, które różnią się pod względem charakterystyki i przeznaczenia. Na przykład, w Warszawie, w dzielnicy Praga-Południe, znajdują się tereny zielone, które nie są wykorzystywane do żadnych aktywności komercyjnych, a ich status określa miejscowy plan zagospodarowania przestrzennego. W Krakowie, w rejonie Nowej Huty, istnieją nieużytki, które kiedyś były przeznaczone pod zabudowę przemysłową, ale obecnie są zaniedbane i czekają na przyszłe zagospodarowanie.

Innym przykładem mogą być tereny w Gdańsku, gdzie znajdują się skwery i niezagospodarowane obszary wzdłuż rzeki Motławy. Te grunty pełnią funkcje rekreacyjne, ale nie są formalnie wykorzystywane. W Łodzi istnieją również tereny pozostałe, które są pozostałością po dawnych zakładach przemysłowych, a ich przyszłość jest niepewna. Każdy z tych przykładów ilustruje różnorodność gruntów pozostałych oraz ich potencjał do przyszłego zagospodarowania.

| Lokalizacja | Typ gruntu | Opis |

|---|---|---|

| Warszawa, Praga-Południe | Tereny zielone | Niewykorzystywane obszary, status określony przez plan zagospodarowania. |

| Kraków, Nowa Huta | Nieużytki | Byłe tereny przemysłowe, obecnie zaniedbane. |

| Gdańsk | Skwery | Niezagospodarowane obszary wzdłuż rzeki Motławy, pełniące funkcje rekreacyjne. |

| Łódź | Tereny pozostałe | Pozostałości po dawnych zakładach przemysłowych, przyszłość niepewna. |

Jak obliczyć podatek od nieruchomości dla gruntów pozostałych?

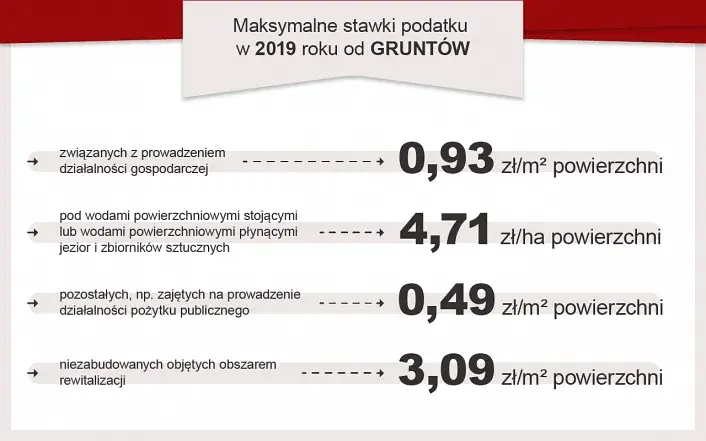

Obliczanie podatku od nieruchomości dla gruntów pozostałych opiera się na kilku kluczowych czynnikach. Przede wszystkim, stawka podatkowa jest ustalana przez radę gminy i może różnić się w zależności od lokalizacji gruntu. Wartość podatku zależy także od powierzchni gruntu oraz jego przeznaczenia, co jest określane w miejscowym planie zagospodarowania przestrzennego. Właściciele gruntów powinni zatem znać zarówno stawki, jak i metodykę obliczeń, aby prawidłowo oszacować wysokość zobowiązań podatkowych.

Podczas obliczania podatku, istotne jest uwzględnienie wszelkich zmian w użytkowaniu gruntu, które mogą wpływać na jego wartość. Na przykład, jeśli grunt zostanie przekształcony z terenu nieużytków na działkę budowlaną, może to znacząco wpłynąć na podwyższenie stawki podatkowej. Dlatego ważne jest, aby właściciele gruntów regularnie monitorowali zmiany w przepisach oraz w planach zagospodarowania przestrzennego, aby uniknąć nieprzyjemnych niespodzianek.

Kiedy i jak zgłaszać zmiany w użytkowaniu gruntów?

Właściciele gruntów pozostałych mają obowiązek zgłaszania wszelkich zmian w użytkowaniu swoich terenów do organu podatkowego w ciągu 14 dni od ich wystąpienia. Proces ten jest kluczowy, aby zapewnić, że podatek jest obliczany na podstawie aktualnych danych. Zgłoszenie powinno zawierać informacje o nowym przeznaczeniu gruntu oraz wszelkie dokumenty potwierdzające zmiany. Niezgłoszenie tych informacji może prowadzić do nałożenia kar finansowych, dlatego warto być czujnym.

Konsekwencje niezgłoszenia zmian w użytkowaniu gruntów

Niezgłoszenie zmian w użytkowaniu gruntów pozostałych może prowadzić do poważnych konsekwencji dla właścicieli tych terenów. Przede wszystkim, brak zgłoszenia może skutkować nałożeniem kar finansowych, które są ustalane przez lokalne organy podatkowe. Właściciele mogą być zobowiązani do zapłaty wysokich grzywien, co może znacząco obciążyć ich budżet. Ponadto, niezgłoszenie zmian może wpłynąć na przyszłe decyzje dotyczące zagospodarowania terenu, co może ograniczyć możliwości rozwoju.

W przypadku, gdy zmiany w użytkowaniu gruntów nie są zgłaszane przez dłuższy czas, może to również prowadzić do problemów prawnych. Organy administracyjne mogą wszcząć postępowanie w celu wyjaśnienia sytuacji, co może wiązać się z dodatkowymi kosztami oraz utratą czasu. Dlatego ważne jest, aby właściciele gruntów byli świadomi swoich obowiązków i regularnie informowali odpowiednie instytucje o wszelkich zmianach w użytkowaniu terenów.

Jakie kary mogą grozić za brak zgłoszenia zmian?

Właściciele gruntów, którzy nie zgłoszą zmian w użytkowaniu swoich terenów, mogą napotkać różne kary. W zależności od lokalnych przepisów, kary finansowe mogą wynosić od kilkuset do kilku tysięcy złotych. Dodatkowo, w przypadku poważnych naruszeń, organy mogą nałożyć obowiązek uregulowania zaległych podatków, co może prowadzić do jeszcze większych kosztów. W skrajnych przypadkach, właściciele mogą być narażeni na postępowanie sądowe, co wiąże się z dodatkowymi komplikacjami prawnymi i finansowymi.

Jak unikać problemów związanych z opodatkowaniem gruntów?

Aby uniknąć problemów związanych z opodatkowaniem gruntów pozostałych, właściciele powinni regularnie monitorować zmiany w przepisach podatkowych oraz miejscowych planach zagospodarowania przestrzennego. Kluczowe jest, aby na bieżąco zgłaszać wszelkie zmiany w użytkowaniu gruntów do organów podatkowych w wyznaczonym terminie, co pozwoli uniknąć kar finansowych. Warto również prowadzić dokumentację dotyczącą użytkowania gruntu, aby mieć jasny obraz jego statusu oraz ewentualnych zmian. Dobrą praktyką jest konsultowanie się z doradcami podatkowymi, którzy mogą pomóc w zrozumieniu obowiązujących przepisów i zapobieganiu problemom.

Wpływ lokalnych regulacji na stawki podatku gruntowego

Lokalne regulacje oraz miejscowe plany zagospodarowania przestrzennego mają istotny wpływ na stawki podatku od nieruchomości dla gruntów pozostałych. Każda gmina ustala swoje stawki podatkowe, które mogą się różnić w zależności od lokalizacji gruntu oraz jego przeznaczenia. Miejscowe plany zagospodarowania przestrzennego definiują, jakie funkcje mogą pełnić dane tereny, co wpływa na ich wartość oraz wysokość podatku. Przykładowo, teren przeznaczony pod zabudowę komercyjną może być obciążony wyższym podatkiem niż teren zielony.

Zmiany w lokalnych regulacjach, takie jak aktualizacje miejscowych planów zagospodarowania, mogą prowadzić do istotnych zmian w stawkach podatkowych. Właściciele gruntów powinni być świadomi, że zmiany te mogą wpłynąć na ich zobowiązania podatkowe, dlatego warto śledzić lokalne decyzje administracyjne. Regularne konsultacje z lokalnymi organami podatkowymi mogą pomóc w zrozumieniu, jak te regulacje wpływają na konkretne grunty i jakie działania można podjąć, aby zminimalizować koszty.

Jak miejscowy plan zagospodarowania przestrzennego wpływa na podatek?

Miejscowy plan zagospodarowania przestrzennego odgrywa kluczową rolę w określaniu stawki podatku od gruntów pozostałych. Plan ten definiuje, jakie funkcje mogą pełnić poszczególne tereny oraz jakie są ich potencjalne zastosowania. Na przykład, jeśli grunt jest przeznaczony pod zabudowę mieszkaniową, jego wartość oraz stawka podatkowa mogą być wyższe niż w przypadku terenów przeznaczonych na cele rekreacyjne. Zrozumienie tych regulacji pozwala właścicielom gruntów lepiej planować swoje inwestycje i zarządzać zobowiązaniami podatkowymi.

Zmiany w prawie a stawki podatku od gruntów pozostałych

Ostatnie zmiany w przepisach prawnych mogą znacząco wpłynąć na stawki podatku od gruntów pozostałych. Wprowadzenie nowych regulacji dotyczących zagospodarowania przestrzennego lub zmiany w stawkach podatkowych mogą skutkować wyższymi kosztami dla właścicieli gruntów. Ważne jest, aby na bieżąco śledzić te zmiany, ponieważ mogą one wpłynąć na decyzje dotyczące inwestycji oraz zarządzania gruntami. Właściciele powinni również być świadomi, że zmiany w prawie mogą wprowadzać nowe obowiązki, które będą miały wpływ na ich sytuację finansową.

- Wprowadzenie nowych regulacji dotyczących zagospodarowania przestrzennego.

- Zmiany w stawkach podatkowych w zależności od lokalizacji gruntu.

- Nowe obowiązki dla właścicieli gruntów związane z raportowaniem zmian.

Jak wykorzystać grunty pozostałe w zrównoważonym rozwoju?

W kontekście rosnącej potrzeby zrównoważonego rozwoju, właściciele gruntów pozostałych mają unikalną okazję, aby przyczynić się do ochrony środowiska i poprawy jakości życia w swoich lokalnych społecznościach. Właściwe zagospodarowanie tych terenów, na przykład poprzez tworzenie terenów zielonych, parków czy ogrodów społecznych, może nie tylko zwiększyć wartość nieruchomości, ale także pozytywnie wpłynąć na zdrowie mieszkańców. Zrównoważone projekty, takie jak ogrody deszczowe czy zielone dachy, mogą pomóc w zarządzaniu wodami opadowymi i poprawić bioróżnorodność w miastach.

Warto również rozważyć możliwości współpracy z lokalnymi organizacjami non-profit lub instytucjami ekologicznymi, które mogą pomóc w realizacji projektów związanych z zagospodarowaniem gruntów pozostałych. Tego typu inicjatywy mogą przyciągnąć inwestycje publiczne oraz zwiększyć świadomość mieszkańców na temat ekologicznych rozwiązań. W ten sposób, właściciele gruntów nie tylko spełniają swoje obowiązki podatkowe, ale także stają się aktywnymi uczestnikami w tworzeniu lepszego i bardziej zrównoważonego środowiska.