Zakup mieszkania to jedna z najważniejszych decyzji w życiu, która wiąże się z wieloma kosztami. Warto jednak pamiętać, że cena nieruchomości to tylko część wydatków, które musimy ponieść. Oprócz samej ceny mieszkania, istnieje wiele innych opłat, które mogą znacząco zwiększyć ostateczną wartość transakcji. W tym artykule omówimy najważniejsze koszty związane z zakupem mieszkania oraz podpowiemy, jak ich uniknąć.

Wśród dodatkowych wydatków znajdziemy opłaty notarialne, podatek od czynności cywilnoprawnych, koszty związane z kredytem hipotecznym oraz ubezpieczenia. Znajomość tych kosztów pozwoli lepiej zaplanować budżet i uniknąć nieprzyjemnych niespodzianek. Przygotowaliśmy również praktyczne porady, które pomogą w negocjacji kosztów oraz w ocenie całkowitych wydatków związanych z zakupem mieszkania.

Kluczowe wnioski:

- Zakup mieszkania wiąże się z dodatkowymi kosztami, takimi jak opłaty notarialne i podatki.

- Opłaty notarialne zależą od wartości nieruchomości i mogą być negocjowane.

- Podatek od czynności cywilnoprawnych wynosi 2% wartości mieszkania na rynku wtórnym.

- Koszty kredytu hipotecznego obejmują prowizje, ubezpieczenia oraz opłaty związane z wyceną nieruchomości.

- Ubezpieczenia nieruchomości są często wymagane przez banki i mogą generować dodatkowe wydatki.

- Negocjacja prowizji pośrednika oraz innych kosztów może znacząco obniżyć całkowite wydatki.

- Planowanie budżetu i stworzenie checklisty przed zakupem mieszkania to kluczowe kroki do sukcesu.

Jakie są główne koszty przy zakupie mieszkania? Zrozum podstawy

Zakup mieszkania to złożony proces, który wiąże się z wieloma kosztami. Oprócz ceny nieruchomości, istnieje szereg dodatkowych wydatków, które mogą znacząco wpłynąć na ostateczną wartość transakcji. Wśród tych kosztów znajdują się opłaty notarialne oraz podatek od czynności cywilnoprawnych, które są nieodłącznym elementem zakupu mieszkania. Warto zrozumieć te aspekty, aby odpowiednio zaplanować swój budżet.

W pierwszej kolejności, cena zakupu mieszkania obejmuje nie tylko samą kwotę, którą płacimy sprzedawcy, ale także różne opłaty związane z formalnościami prawnymi. Warto zaznaczyć, że koszty notarialne są regulowane przez przepisy prawa i mogą się różnić w zależności od wartości nieruchomości. Dodatkowo, podatek od czynności cywilnoprawnych (PCC) również stanowi istotny element wydatków, które należy uwzględnić w całkowitym koszcie zakupu.

Cena zakupu mieszkania: Co obejmuje i jak ją ustalić?

Cena zakupu mieszkania obejmuje kilka kluczowych elementów. Wartość nieruchomości jest często ustalana na podstawie jej lokalizacji, stanu technicznego oraz aktualnych trendów rynkowych. Przy ocenie sprawiedliwej ceny, istotne jest przeprowadzenie analizy porównawczej, która uwzględnia ceny podobnych mieszkań w danym rejonie. Na przykład, mieszkanie o powierzchni 50 m² w Warszawie może kosztować od 500 000 zł do 700 000 zł, w zależności od lokalizacji i standardu wykończenia.Cena zakupu mieszkania obejmuje kilka kluczowych elementów. Wartość nieruchomości jest często ustalana na podstawie jej lokalizacji, stanu technicznego oraz aktualnych trendów rynkowych. Przy ocenie sprawiedliwej ceny, istotne jest przeprowadzenie analizy porównawczej, która uwzględnia ceny podobnych mieszkań w danym rejonie. Na przykład, mieszkanie o powierzchni 50 m² w Warszawie może kosztować od 500 000 zł do 700 000 zł, w zależności od lokalizacji i standardu wykończenia.Opłaty notarialne: Ile zapłacisz za sporządzenie umowy?

Opłaty notarialne są kolejnym istotnym wydatkiem, który należy uwzględnić przy zakupie mieszkania. Maksymalna wysokość taksy notarialnej jest regulowana przez prawo i zależy od wartości nieruchomości. Na przykład, dla mieszkania o wartości 500 000 zł, opłata notarialna wynosi około 2770 zł (1010 zł + 0,4% od nadwyżki powyżej 60 000 zł). Warto pamiętać, że te koszty mogą być negocjowane, co może przynieść dodatkowe oszczędności.

| Wartość nieruchomości | Opłata notarialna |

| 200 000 zł | 1 000 zł |

| 500 000 zł | 2 770 zł |

| 1 000 000 zł | 5 000 zł |

Podatek od czynności cywilnoprawnych: Jakie są stawki i zasady?

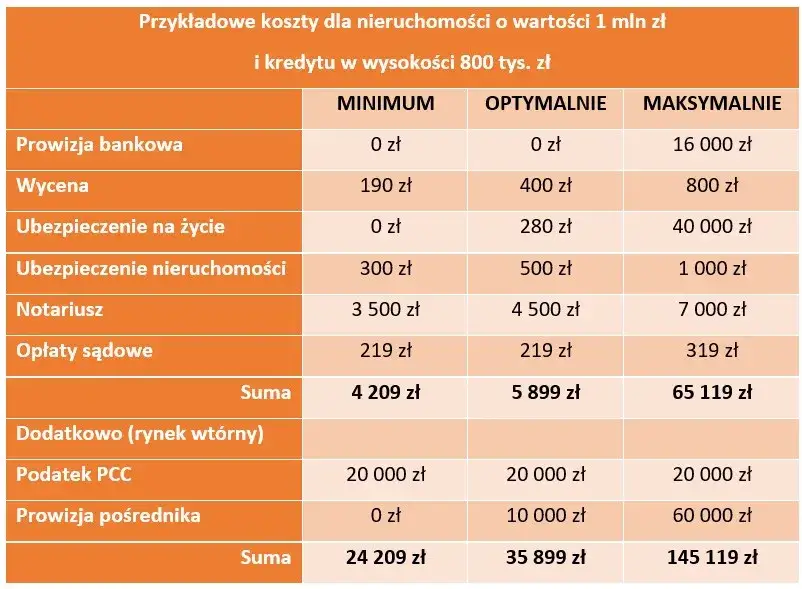

Podatek od czynności cywilnoprawnych (PCC) to istotny element, który należy uwzględnić przy zakupie mieszkania. Stawka tego podatku wynosi 2% wartości nieruchomości i obowiązuje w przypadku zakupu mieszkań z rynku wtórnego. Na przykład, przy zakupie mieszkania za 500 000 zł, podatek ten wyniesie 10 000 zł. Warto jednak pamiętać, że przy zakupie mieszkań od dewelopera, gdzie cena zawiera VAT, PCC nie jest naliczany.

Warto również zwrócić uwagę na sytuacje, w których podatek może być obniżony lub zwolniony. Na przykład, osoby, które nabywają mieszkanie po raz pierwszy, mogą skorzystać z różnych ulg podatkowych. Ważne jest, aby przed dokonaniem zakupu zapoznać się z obowiązującymi przepisami, aby uniknąć nieprzyjemnych niespodzianek związanych z dodatkowymi kosztami.

Dodatkowe wydatki, które mogą zaskoczyć przy zakupie mieszkania

Zakup mieszkania to nie tylko cena nieruchomości i podatek PCC. Wiele osób nie zdaje sobie sprawy z dodatkowych wydatków, które mogą znacząco wpłynąć na całkowity koszt transakcji. Koszty związane z kredytem hipotecznym są jednym z najważniejszych elementów, które warto rozważyć. Wśród nich znajdują się prowizje za udzielenie kredytu, które mogą wynosić od 0% do 3% wartości kredytu, a także opłaty za wycenę nieruchomości, które oscylują w granicach 200–800 zł. Dodatkowo, banki mogą wymagać ubezpieczeń, takich jak ubezpieczenie pomostowe czy ubezpieczenie niskiego wkładu własnego, co również zwiększa całkowite wydatki.Zakup mieszkania to nie tylko cena nieruchomości i podatek PCC. Wiele osób nie zdaje sobie sprawy z dodatkowych wydatków, które mogą znacząco wpłynąć na całkowity koszt transakcji. Koszty związane z kredytem hipotecznym są jednym z najważniejszych elementów, które warto rozważyć. Wśród nich znajdują się prowizje za udzielenie kredytu, które mogą wynosić od 0% do 3% wartości kredytu, a także opłaty za wycenę nieruchomości, które oscylują w granicach 200–800 zł. Dodatkowo, banki mogą wymagać ubezpieczeń, takich jak ubezpieczenie pomostowe czy ubezpieczenie niskiego wkładu własnego, co również zwiększa całkowite wydatki.Nie można zapominać o ubezpieczeniach nieruchomości, które są często wymagane przez banki. Ubezpieczenie od ognia i innych zdarzeń losowych może kosztować od kilkudziesięciu do kilkuset złotych rocznie. Warto również rozważyć dodatkowe polisy, takie jak ubezpieczenie OC w życiu prywatnym. Wszystkie te dodatkowe wydatki mogą zaskoczyć niejednego nabywcę, dlatego kluczowe jest wcześniejsze zaplanowanie budżetu oraz dokładne zrozumienie, jakie koszty wiążą się z zakupem mieszkania.

Koszty związane z kredytem hipotecznym: Co musisz uwzględnić?

Podczas ubiegania się o kredyt hipoteczny, istnieje wiele kosztów, które należy uwzględnić. Po pierwsze, banki często pobierają prowizje za udzielenie kredytu, które mogą wynosić od 0% do 3% wartości kredytu. Dodatkowo, opłaty za wycenę nieruchomości są również istotnym wydatkiem, oscylującym w przedziale 200–800 zł. Warto pamiętać, że niektóre banki mogą wymagać ubezpieczenia pomostowego, które jest naliczane do raty kredytu, a także ubezpieczenia niskiego wkładu własnego, jeśli wkład jest poniżej 20% wartości nieruchomości.

Ubezpieczenia: Jakie polisy są wymagane i opcjonalne?

Przy zakupie mieszkania, ubezpieczenia odgrywają kluczową rolę. Banki najczęściej wymagają ubezpieczenia nieruchomości, które chroni przed zdarzeniami losowymi, takimi jak pożar czy zalanie. Koszt takiego ubezpieczenia może wynosić od kilkudziesięciu do kilkuset złotych rocznie, w zależności od wartości nieruchomości oraz zakresu ochrony. Oprócz obowiązkowego ubezpieczenia, warto rozważyć również polisy opcjonalne, takie jak ubezpieczenie OC w życiu prywatnym, które może zabezpieczyć przed odpowiedzialnością cywilną w przypadku szkód wyrządzonych osobom trzecim.

Czytaj więcej: Czy mieszkania potanieją? Sprawdź, co mówią eksperci o cenach mieszkań

Jak negocjować koszty przy zakupie mieszkania? Praktyczne porady

Negocjacja kosztów podczas zakupu mieszkania to kluczowy element, który może pomóc zaoszczędzić znaczną kwotę. Warto zacząć od rozmowy z właścicielem nieruchomości, aby zrozumieć jego motywacje do sprzedaży. Jeśli sprzedawca jest zdeterminowany, może być bardziej skłonny do obniżenia ceny. Przygotowanie się do negocjacji, w tym zebranie informacji o podobnych nieruchomościach w okolicy, pomoże w uzasadnieniu swoich propozycji. Nie bój się pytać o dodatkowe zniżki lub udogodnienia, które mogą być wliczone w cenę.

Negocjacje z agentem nieruchomości również mogą przynieść korzyści. Wielu agentów jest otwartych na negocjacje prowizji, zwłaszcza jeśli transakcja jest duża. Możesz zaproponować niższą stawkę prowizji lub poprosić o jej podział pomiędzy strony. Ważne jest, aby być asertywnym, ale jednocześnie zachować profesjonalizm w rozmowach. Pamiętaj, że agent ma interes w zamknięciu transakcji, więc może być skłonny do ustępstw.

Prowizja pośrednika: Jak obniżyć koszty usług agencji?

Aby obniżyć koszty usług agencji, warto rozpocząć od zbadania rynku i porównania ofert różnych pośredników. Niektórzy agenci mogą być bardziej elastyczni w negocjacjach prowizji, zwłaszcza jeśli mają do czynienia z większą transakcją. Możesz również zapytać o możliwość obniżenia prowizji w zamian za szybsze sfinalizowanie transakcji lub zaangażowanie się w promocję nieruchomości. Pamiętaj, że negocjacje są częścią procesu, a wielu agentów jest otwartych na dyskusje dotyczące swoich opłat.

Jak unikać ukrytych kosztów podczas transakcji?

Podczas zakupu mieszkania, ukryte koszty mogą znacząco wpłynąć na ostateczną wartość transakcji. Warto zwrócić szczególną uwagę na dodatkowe wydatki, takie jak opłaty za przegląd techniczny nieruchomości, które mogą wynosić od 300 do 700 zł. Inne potencjalne koszty to wypisy aktu notarialnego, które kosztują 6 zł netto za stronę, a przy standardowej umowie wymagane są minimum trzy wypisy. Aby uniknąć nieprzyjemnych niespodzianek, zawsze warto dokładnie przeczytać umowę przed podpisaniem oraz skonsultować się z prawnikiem, który pomoże zidentyfikować wszelkie dodatkowe opłaty.

Jak przygotować się finansowo do zakupu mieszkania? Kluczowe kroki

Przygotowanie finansowe do zakupu mieszkania to kluczowy element, który pozwala uniknąć wielu problemów. Rozpocznij od stworzenia szczegółowego budżetu, który uwzględnia nie tylko cenę nieruchomości, ale także wszystkie dodatkowe koszty, takie jak opłaty notarialne, podatek PCC oraz koszty związane z kredytem hipotecznym. Warto również zarezerwować dodatkowe fundusze na nieprzewidziane wydatki, które mogą się pojawić w trakcie procesu zakupu.

- Określ maksymalny budżet na zakup mieszkania, uwzględniając wszystkie wydatki.

- Sprawdź dostępne opcje kredytowe i porównaj oferty różnych banków.

- Zbierz dokumenty potrzebne do uzyskania kredytu hipotecznego, takie jak zaświadczenie o zarobkach.

- Skonsultuj się z prawnikiem lub doradcą finansowym, aby omówić możliwe pułapki.

- Opracuj plan działania na wypadek nieprzewidzianych wydatków po zakupie.

Przygotowanie takiej checklisty pomoże w zorganizowanym podejściu do zakupu mieszkania i zminimalizuje ryzyko wystąpienia nieprzyjemnych niespodzianek.

Jak efektywnie inwestować w mieszkanie na wynajem? Praktyczne wskazówki

Inwestowanie w mieszkanie na wynajem to doskonały sposób na pomnożenie swojego kapitału, ale wymaga przemyślanej strategii. Przed podjęciem decyzji o zakupie, warto dokładnie zbadać lokalny rynek wynajmu oraz zidentyfikować obszary o wysokim potencjale wzrostu. Analiza demograficzna oraz trendów gospodarczych w danym rejonie pomoże określić, jakie mieszkania cieszą się największym zainteresowaniem najemców.

Warto również rozważyć możliwość modernizacji nieruchomości, co może zwiększyć jej wartość oraz przyciągnąć lepszych najemców. Inwestycje w energooszczędne rozwiązania, takie jak panele słoneczne czy nowoczesne systemy ogrzewania, mogą przynieść oszczędności na kosztach eksploatacji, co jest atrakcyjne dla potencjalnych najemców. Pamiętaj, aby regularnie monitorować rynek oraz dostosowywać swoje podejście w zależności od zmieniających się potrzeb i preferencji najemców.