W tym tekście pokazuję, czym jest hipoteka, jak działa w praktyce i co oznacza dla właściciela, kupującego oraz banku. Skupię się na tym, co naprawdę ma znaczenie przy transakcji: gdzie szukać wpisu, jak czytać księgę wieczystą, jakie są koszty i kiedy obciążenie staje się problemem, a kiedy jest tylko standardowym elementem finansowania nieruchomości. To temat, który najczęściej wraca przy zakupie mieszkania, spłacie kredytu i sprzedaży lokalu z obciążeniem.

Najważniejsze rzeczy, które warto mieć na uwadze

- To zabezpieczenie działa na nieruchomości, a nie tylko między stronami umowy.

- Najważniejsze informacje znajdują się w dziale IV księgi wieczystej, ale dział III też trzeba sprawdzić.

- Sam podpis umowy nie wystarcza, bo do powstania wpisu potrzebny jest jeszcze wpis w księdze.

- Po spłacie długu nie znika automatycznie wpis, potrzebna jest zgoda wierzyciela i wniosek o wykreślenie.

- Przy obrocie nieruchomościami liczy się kolejność płatności, suma zabezpieczenia i treść dokumentów od wierzyciela.

- Do typowych kosztów należą 200 zł opłaty sądowej i 19 zł PCC od ustanowienia zabezpieczenia.

Czym jest zabezpieczenie na nieruchomości i dlaczego działa tak mocno

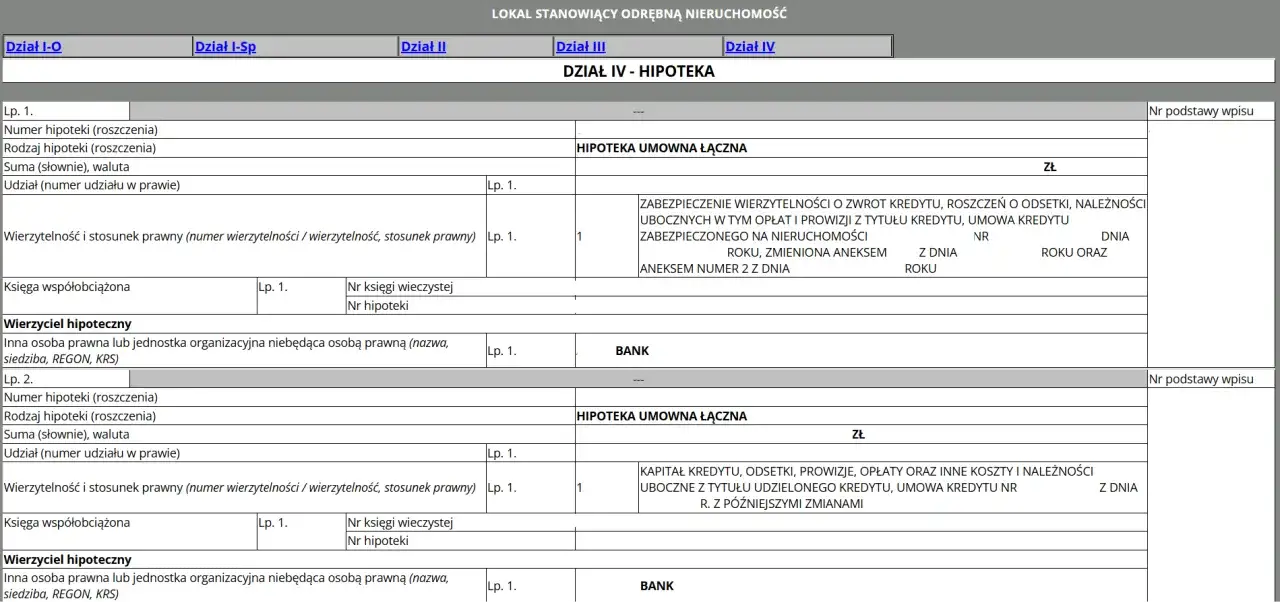

Patrzę na to jak na rzeczowe zabezpieczenie długu, które „przyczepia się” do nieruchomości, a nie tylko do osoby dłużnika. W praktyce wierzyciel zyskuje prawo do dochodzenia zaspokojenia z mieszkania, domu albo gruntu nawet wtedy, gdy nieruchomość zmieni właściciela. To właśnie dlatego ten mechanizm jest dla rynku tak ważny: daje realną ochronę wierzytelności, a nie tylko obietnicę spłaty.

Istotne jest też to, że przedmiotem takiego zabezpieczenia mogą być nie tylko klasyczne nieruchomości, ale również użytkowanie wieczyste, spółdzielcze własnościowe prawo do lokalu, a w pewnych sytuacjach także sama wierzytelność już wcześniej obciążona takim zabezpieczeniem. Mówiąc prościej: patrzę tu nie na samą nazwę wpisu, lecz na to, co dokładnie zostało obciążone i w jakim zakresie. Żeby ocenić ryzyko przed zakupem, trzeba więc umieć czytać księgę wieczystą, a zwłaszcza jej dział IV.

Jak czytać wpis w księdze wieczystej

Na gov.pl opisano, że księga wieczysta ma cztery działy, a dział IV dotyczy właśnie obciążeń hipotecznych. W praktyce nie zaczynam od ustnych zapewnień sprzedającego, tylko od aktualnego odpisu albo podglądu księgi online, bo to tam widać, kto jest wierzycielem, jaka jest suma zabezpieczenia i czy wpis nie ma dodatkowych zastrzeżeń.

| Miejsce w księdze | Co tam sprawdzam | Dlaczego to ważne |

|---|---|---|

| Dział IV | Wierzyciela, sumę, walutę, kolejność wpisu i ewentualne zmiany treści zabezpieczenia | To główne źródło informacji o obciążeniu i jego sile wobec innych roszczeń |

| Dział III | Inne prawa, roszczenia i ograniczenia rozporządzania nieruchomością | Tu często kryją się rzeczy, które komplikują sprzedaż bardziej niż sam wpis w dziale IV |

| Dział II | Własność i użytkowanie wieczyste | Bez tego nie ustalisz, kto faktycznie może sprzedać nieruchomość i podpisać dokumenty |

Jeśli ktoś pokazuje tylko „aktualne saldo kredytu”, a nie aktualny odpis księgi, traktuję to jako sygnał ostrzegawczy. W obrocie nieruchomościami liczy się dokument, a nie skrót opowieści. Gdy już wiem, co widnieje w księdze, łatwiej odróżnić rodzaje zabezpieczenia i ich skutki w transakcji.

Rodzaje zabezpieczenia i co je różni w praktyce

W tym obszarze najczęściej spotykam trzy warianty: zabezpieczenie umowne, przymusowe i łączne. Każdy z nich działa inaczej, a dla kupującego, sprzedającego i wierzyciela oznacza inny poziom ryzyka oraz inne dokumenty do sprawdzenia.

| Rodzaj | Kiedy powstaje | Co oznacza praktycznie |

|---|---|---|

| Umowne | Gdy właściciel dobrowolnie ustanawia zabezpieczenie, najczęściej przy finansowaniu zakupu | To najczęstszy wariant w obrocie mieszkaniami i domami |

| Przymusowe | Na podstawie tytułu wykonawczego, postanowienia sądu, decyzji albo innego dokumentu przewidzianego prawem | Sugeruje spór, zaległość albo etap egzekucyjny, więc wymaga większej ostrożności |

| Łączne | Gdy jedna wierzytelność zabezpiecza kilka nieruchomości albo gdy nieruchomość zostaje podzielona | Wierzyciel może dochodzić zaspokojenia z kilku składników majątku, co bywa ważne przy działkach i lokalach wydzielanych z większej całości |

Z mojego doświadczenia wynika, że kupujący najczęściej skupiają się wyłącznie na zabezpieczeniu umownym, bo to ono pojawia się przy kredycie. Tymczasem to właśnie zabezpieczenie przymusowe albo łączne potrafi zmienić prostą transakcję w proces, który wymaga dodatkowych uzgodnień i precyzyjnego harmonogramu płatności. Skoro już wiadomo, czym różnią się te warianty, warto przejść przez sam proces ustanowienia i usunięcia wpisu.

Jak przebiega ustanowienie i wykreślenie wpisu

Ustanowienie zaczyna się od podstawy prawnej: umowy, oświadczenia właściciela albo innego dokumentu, który daje wierzycielowi prawo do żądania zabezpieczenia. Sama umowa jeszcze nie wystarcza, bo do powstania wpisu potrzebny jest wpis w księdze wieczystej. W praktyce oznacza to, że nie patrzę na sam podpis, tylko na to, czy wniosek trafił do sądu i czy wpis został rzeczywiście ujawniony.

- Ustalasz, jaka wierzytelność ma być zabezpieczona i na jaką sumę.

- Składasz wymagane oświadczenie lub podpisujesz odpowiednią umowę.

- Wnosisz wniosek o wpis do księgi wieczystej.

- Po spłacie długu uzyskujesz zgodę wierzyciela na wykreślenie i składasz wniosek o usunięcie wpisu.

Obecnie typowy koszt dla takiego wpisu to 200 zł opłaty sądowej, a przy ustanowieniu zabezpieczenia w rozumieniu podatku od czynności cywilnoprawnych dochodzi jeszcze 19 zł PCC. Jeśli czynność przechodzi przez notariusza, jego wynagrodzenie jest dodatkowe i zależy od rodzaju aktu oraz wartości czynności. Najważniejsze jest jednak co innego: po spłacie zobowiązania wpis nie znika sam, bo do wykreślenia potrzebna jest jeszcze odpowiednia zgoda wierzyciela i formalny wniosek do sądu.

Na tym etapie często pojawia się praktyczny szczegół, który przesądza o sprawności całej operacji: bank albo inny wierzyciel wydaje dokument potwierdzający spłatę i zgodę na wykreślenie. Bez niego można mieć spłacony dług, ale nadal widniejące obciążenie w księdze, a to już realny problem przy sprzedaży. Właśnie dlatego trzeba od razu myśleć o tym, jak zabezpieczenie zachowa się w transakcji kupna albo odsprzedaży nieruchomości.

Co oznacza przy zakupie i sprzedaży nieruchomości

Tu najczęściej rozstrzyga się, czy obciążenie jest tylko formalnością, czy przeszkodą. Sam wpis nie blokuje sprzedaży, bo prawo „idzie” za nieruchomością, ale kupujący musi wiedzieć, kto i kiedy spłaci wierzytelność oraz kiedy zostanie złożony wniosek o wykreślenie. W praktyce sprzedaż nieruchomości z takim wpisem jest możliwa, tylko wymaga lepszego uporządkowania płatności i dokumentów niż przy lokalu wolnym od obciążeń.

| Sytuacja | Co to znaczy | Na co patrzę przed podpisem |

|---|---|---|

| Sprzedaż mieszkania z obciążeniem | Da się przeprowadzić, ale trzeba spłacić zabezpieczoną wierzytelność i zadbać o wykreślenie | Aktualny odpis księgi, promesa wierzyciela i jasny podział ceny sprzedaży |

| Kupno na kredyt | Nowy finansujący zwykle chce wiedzieć, w jakiej kolejności zostanie wpisany i jak zamknie się poprzednie obciążenie | Warunki wypłaty, kolejność spłat i dokumenty od banków |

| Kupno za gotówkę | Ryzyko jest mniejsze, ale nadal trzeba pilnować, żeby nie przejąć nieruchomości z nieusuniętym wpisem | Termin spłaty, termin złożenia wniosku o wykreślenie i treść aktu notarialnego |

Najbardziej praktyczny scenariusz wygląda tak: część ceny trafia bezpośrednio do wierzyciela, reszta do sprzedającego, a w akcie notarialnym zapisany jest obowiązek dostarczenia dokumentu potrzebnego do wykreślenia wpisu. To rozwiązanie nie jest „wygodne marketingowo”, ale działa najlepiej, bo ogranicza ryzyko, że pieniądze zostaną rozliczone, a obciążenie zostanie w księdze. Dla kupującego to zwykle ważniejsze niż kilkaset złotych różnicy w kosztach pośrednich.

Najczęstsze błędy i ryzyka, których lepiej nie odkładać na później

Przy takich transakcjach błędy wynikają zwykle nie z prawa, tylko z pośpiechu. Najczęściej widzę kilka powtarzalnych pomyłek, które później kosztują czas, nerwy i dodatkowe opłaty.

- Ufanie wyłącznie zapewnieniom sprzedającego zamiast sprawdzenia aktualnej księgi wieczystej.

- Mylenie aktualnego salda długu z sumą zabezpieczenia, która bywa wyższa i ma znaczenie dla kolejności zaspokojenia.

- Zakładanie, że spłata automatycznie usuwa wpis z księgi.

- Pomijanie innych wpisów w dziale III, które mogą utrudnić korzystanie z nieruchomości albo jej sprzedaż.

- Brak jasnej umowy co do tego, kto składa wniosek o wykreślenie i w jakim terminie.

- Niedopilnowanie, czy dokument od wierzyciela ma formę akceptowaną przez sąd wieczystoksięgowy.

Najważniejszy błąd, który obserwuję najczęściej, to traktowanie zabezpieczenia jak czystej formalności. Tymczasem w transakcjach nieruchomościowych formalność staje się problemem dokładnie wtedy, gdy ktoś uzna, że „to się samo wyjaśni po podpisie”. W praktyce właśnie tutaj warto zwolnić i przejść przez dokumenty punkt po punkcie.

Co sprawdzić przed podpisem, żeby transakcja była czysta

Jeśli mam doradzić tylko jedną rzecz, to powiedziałbym tak: przed podpisaniem umowy chcę mieć trzy pewniki, a nie trzy obietnice. Po pierwsze, aktualny stan księgi. Po drugie, jasny plan spłaty i wykreślenia wpisu. Po trzecie, dokument, który pozwoli zamknąć sprawę bez późniejszych przepychanek z wierzycielem.

- Sprawdź dział IV i ustal, kto jest wierzycielem oraz jaka jest suma zabezpieczenia.

- Porównaj dział III z treścią umowy, żeby nie przeoczyć dodatkowych ograniczeń.

- Poproś o dokument potwierdzający warunki spłaty i zgodę na wykreślenie wpisu.

- Ustal kolejność przelewów, zwłaszcza gdy część ceny ma trafić bezpośrednio do wierzyciela.

- Jeśli kupujesz z finansowaniem bankowym, sprawdź, czy bank akceptuje sposób rozliczenia i kolejność wpisów.

W praktyce najlepiej działa prosta zasada: zanim pieniądze zmienią właściciela, chcę mieć w ręku aktualną księgę, jasny plan spłaty i dokument potrzebny do wykreślenia wpisu. To zwykle wystarcza, żeby zabezpieczenie nie stało się problemem, tylko przewidywalnym elementem dobrze przeprowadzonej transakcji.