Dziedziczenie mieszkania, domu albo działki rzadko kończy się na jednym podpisie. Każdy spadkobierca musi jeszcze ustalić, czy wchodzi w grę testament, jakie ma terminy, jak wygląda odpowiedzialność za długi i co zrobić z księgą wieczystą. Poniżej rozkładam to na proste kroki, z naciskiem na praktykę przy nieruchomościach i podatkach.

Najpierw ustalasz podstawę dziedziczenia, potem pilnujesz terminów i dokumentów związanych z nieruchomością

- Testament zmienia kolejność dziedziczenia, ale bliska rodzina może nadal mieć roszczenie o zachowek.

- Na decyzję o przyjęciu albo odrzuceniu spadku masz zwykle 6 miesięcy od chwili, gdy dowiesz się, że dziedziczysz.

- Przy mieszkaniu, domu lub działce trzeba zwykle potwierdzić nabycie spadku i sprawdzić księgę wieczystą.

- Najbliższa rodzina może korzystać ze zwolnienia z podatku, ale wymaga to pilnowania formularza SD-Z2 i terminu.

- Sprzedaż odziedziczonej nieruchomości przed upływem 5 lat ma własne zasady PIT.

- Gdy dziedziczy kilka osób, do czasu działu spadku wszyscy są współwłaścicielami udziałów, a nie konkretnego pokoju czy piętra.

Kto dziedziczy i co naprawdę decyduje o kolejności

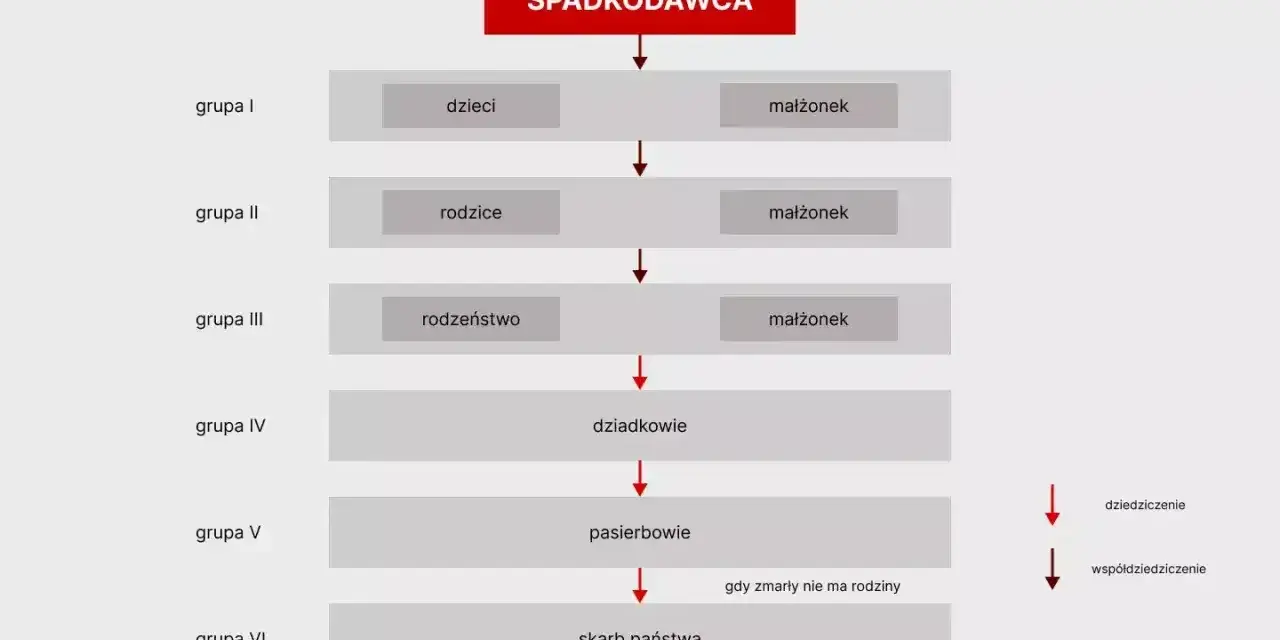

W praktyce zawsze zaczynam od dwóch pytań: czy istnieje testament i czy majątek był prywatny, czy wchodził do wspólności małżeńskiej. To drugie ma ogromne znaczenie przy nieruchomościach, bo jeśli lokal był kupiony do majątku wspólnego małżonków, do spadku zwykle trafia tylko udział zmarłego, a druga połowa zostaje przy żyjącym małżonku.

Jeśli testamentu nie ma, dziedziczenie ustawowe idzie według kolejności rodzinnej. Najczęściej w pierwszej kolejności dziedziczą dzieci i małżonek, a ich udziały są równe, przy czym małżonek nie może dostać mniej niż 1/4 spadku. Gdy nie ma zstępnych, do gry wchodzą małżonek i rodzice, potem rodzeństwo oraz ich dzieci. W przypadku przysposobienia relacje prawne działają jak w rodzinie biologicznej, więc adoptowane dziecko dziedziczy co do zasady tak samo jak dziecko biologiczne.

Testament zmienia kolejność, ale nie zawsze zamyka temat. Jeśli bliska rodzina została pominięta, może pojawić się zachowek, czyli roszczenie pieniężne o część wartości, którą dana osoba dostałaby przy dziedziczeniu ustawowym. Zasada jest prosta: zstępnym, małżonkowi i rodzicom zwykle należy się połowa takiego udziału, a gdy uprawniony jest małoletni albo trwale niezdolny do pracy, 2/3. To właśnie zachowek najczęściej rozbija pozornie proste rodzinne porządki.

Warto też odróżnić odrzucenie spadku od zrzeczenia się dziedziczenia. Odrzucenie składa się po śmierci, z kolei zrzeczenie wymaga umowy zawartej za życia przyszłego spadkodawcy. Te dwa mechanizmy brzmią podobnie, ale działają zupełnie inaczej. To jeden z tych niuansów, który później decyduje o sporze albo o jego uniknięciu. Przejdźmy więc do tego, co trzeba zrobić od razu po otwarciu spadku.

Jakie decyzje trzeba podjąć w pierwszych 6 miesiącach

Najważniejszy termin to 6 miesięcy. W tym czasie trzeba zdecydować, czy spadek przyjmujesz, przyjmujesz z dobrodziejstwem inwentarza, czy odrzucasz. Jeśli nie złożysz żadnego oświadczenia, obecnie przyjmuje się, że wchodzisz do spadku z dobrodziejstwem inwentarza, czyli z ograniczoną odpowiedzialnością za długi do wartości aktywów spadkowych. To bezpieczniejsze niż dawne przyjęcie „wprost”, ale nie oznacza jeszcze, że można wszystko zostawić bez kontroli.

| Wariant | Co oznacza | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Przyjęcie wprost | Odpowiadasz za długi całym swoim majątkiem. | Gdy znasz stan długów i aktywów, a sytuacja jest czysta. | Najwyższe ryzyko przy kredytach, pożyczkach i nieznanych zobowiązaniach. |

| Przyjęcie z dobrodziejstwem inwentarza | Odpowiedzialność jest ograniczona do wartości aktywów spadkowych. | Gdy nie masz pełnej wiedzy o długach albo chcesz się zabezpieczyć. | Trzeba pilnować dokumentów i realnej wartości majątku. |

| Odrzucenie spadku | Nie wchodzisz do spadku w ogóle. | Gdy długi przewyższają majątek albo nie chcesz przejmować ryzyka. | Spadek przechodzi dalej, często na dzieci lub kolejnych krewnych. |

W praktyce odrzucenie bywa najlepszą ochroną przy zadłużonym majątku, ale nie rób tego automatycznie. Jeśli w spadku jest mieszkanie z hipoteką, trzeba ustalić nie tylko saldo kredytu, lecz także to, czy nieruchomość ma realną wartość rynkową i czy da się ją sprzedać bez strat. Przy małoletnich sytuacja robi się bardziej formalna, więc terminu nie wolno liczyć „na oko”.

Jeśli spadek odrzucasz, pamiętaj, że sprawa nie kończy się na Tobie. Udział przechodzi dalej, często na dzieci, które też muszą mieć uporządkowaną sytuację prawną. To właśnie na tym etapie wiele rodzin popełnia pierwszy błąd, zakładając, że jedno oświadczenie załatwia wszystko. Dalej pokażę, jak przejść przez formalności przy samej nieruchomości.

Co zrobić, gdy w spadku jest mieszkanie, dom albo działka

Przy nieruchomości sama informacja o dziedziczeniu nie wystarcza. Trzeba jeszcze wykazać swoje prawa dokumentem, czyli postanowieniem sądu o stwierdzeniu nabycia spadku albo zarejestrowanym aktem poświadczenia dziedziczenia sporządzonym przez notariusza. Oba dokumenty mają taki sam skutek praktyczny, więc wybór zwykle zależy od tego, czy między spadkobiercami jest zgoda, czy już nie.

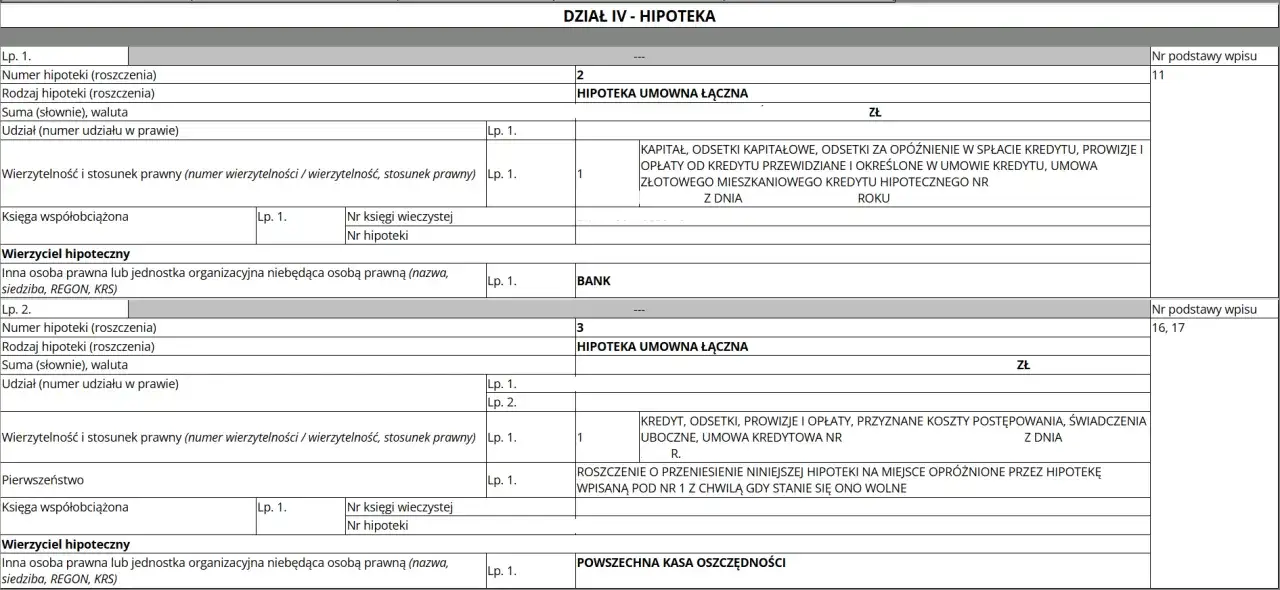

Ja zawsze zaczynam od księgi wieczystej, bo tam najszybciej widać, czy nieruchomość jest obciążona hipoteką, służebnością albo toczy się wobec niej jakieś postępowanie. Dla porządku warto pamiętać, że:

- dział II pokazuje właściciela lub współwłaścicieli,

- dział III ujawnia prawa, roszczenia i ograniczenia,

- dział IV dotyczy hipotek.

Jeśli planujesz sprzedaż, najem albo podział rodzinny, ten przegląd jest obowiązkowy. Brak wpisu właściciela w księdze wieczystej nie zawsze blokuje nabycie spadku, ale w praktyce opóźnia wszystko, co wiąże się z obrotem nieruchomością. Dlatego po uzyskaniu dokumentu potwierdzającego dziedziczenie warto jak najszybciej zadbać o aktualizację wpisów.

Ważny jest też podatek od nieruchomości. Po przejęciu domu, mieszkania albo działki należy złożyć w gminie informację IN-1 w terminie 14 dni od dnia, w którym zaczynasz korzystać z nieruchomości jak właściciel albo zmienia się zakres opodatkowania. W praktyce oznacza to, że nawet przy pełnym zwolnieniu od podatku od spadków i darowizn możesz mieć obowiązek wobec gminy. To częsty moment, w którym ludzie mylą dwa różne podatki.

Jeżeli nieruchomość ma kilku uprawnionych, nie zakładaj, że jeden z nich może samodzielnie sprzedać konkretną część domu. Do czasu działu spadku wszyscy mają udziały w całości, a nie osobne kawałki „na własność”. To przejście do kolejnego tematu jest kluczowe, bo właśnie tutaj najczęściej pojawiają się konflikty rodzinne i pytania o pieniądze.

Darowizna mieszkania albo pieniędzy działa inaczej niż spadek

Darowizna to nie to samo co dziedziczenie, choć podatkowo oba mechanizmy bywają podobne. W darowiźnie własność przechodzi za życia darczyńcy, więc nie ma otwarcia spadku ani oświadczenia o przyjęciu lub odrzuceniu. Przy nieruchomości darowizna musi mieć formę aktu notarialnego, a przy pieniądzach najważniejszy staje się ślad przelewu albo przekazu pocztowego.

Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale warunki zależą od sposobu przekazania majątku. Przy nieruchomości sporządzonej notarialnie formalności są zwykle domknięte w samym akcie. Przy darowiźnie pieniędzy trzeba zadbać o zgłoszenie SD-Z2 i dokument potwierdzający wpływ środków. Bez tego łatwo stracić preferencję podatkową, nawet jeśli pieniądze rzeczywiście przyszły od rodziców, dzieci czy małżonka.

Darowizny mają też znaczenie przy późniejszym zachowku. Jeśli ktoś jeszcze za życia przekazał większość majątku jednemu dziecku albo jednemu członkowi rodziny, pominięci bliscy mogą wrócić z roszczeniem o uzupełnienie należnej części. W praktyce to właśnie darowizny są jednym z najczęstszych powodów, dla których „sprawiedliwy podział” po śmierci okazuje się tylko pozornie sprawiedliwy. Następna sekcja porządkuje już same podatki, bo tu pomyłki są wyjątkowo kosztowne.

Podatek od spadku i darowizn w 2026 roku

Jak podaje podatki.gov.pl, dla najbliższej rodziny działa pełne zwolnienie, ale pod warunkiem, że zgłosisz nabycie w terminie albo spełnisz warunki ustawowe właściwe dla danej czynności. Przy spadku termin zgłoszenia SD-Z2 to zwykle 6 miesięcy od uprawomocnienia postanowienia sądu, zarejestrowania aktu poświadczenia dziedziczenia albo wydania europejskiego poświadczenia spadkowego. Jeśli dowiesz się o składniku majątku później, termin liczysz od chwili uzyskania tej informacji, ale musisz to uprawdopodobnić.

| Grupa albo sytuacja | Co działa | Stawki lub skutek |

|---|---|---|

| Grupa 0 | Najbliższa rodzina przy spełnieniu warunków zgłoszenia SD-Z2 albo innych ustawowych formalności | Pełne zwolnienie z podatku |

| I grupa podatkowa | Małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, teściowie, zięć, synowa | Kwota wolna 36 120 zł; stawki 3%, 5% i 7% |

| II grupa podatkowa | Między innymi dalsi krewni wskazani w ustawie | Kwota wolna 27 090 zł; stawki 7%, 9% i 12% |

| III grupa podatkowa | Pozostałe osoby | Kwota wolna 5 733 zł; stawki 12%, 16% i 20% |

Warto zapamiętać jeszcze jedną rzecz: jeśli darowizna albo polecenie darczyńcy wyjdą na jaw dopiero w kontroli i podatek nie został wcześniej zapłacony, stawka może wzrosnąć do 20%. To nie jest drobny detal, tylko realne ryzyko dla osób, które „odłożą formalności na później”.

Przeczytaj również: Styropapa na dach płaski - Jak wybrać materiał i uniknąć błędów?

Sprzedaż odziedziczonej nieruchomości

Jeżeli planujesz sprzedaż, wchodzi jeszcze PIT. Dla nieruchomości nabytych w spadku 5-letni termin liczysz od końca roku kalendarzowego, w którym nieruchomość nabył albo wybudował spadkodawca. To ważna zasada, bo często pozwala sprzedać lokal bez podatku dużo szybciej, niż ludzie zakładają. Jeśli sprzedaż nastąpi przed upływem tego terminu, składasz PIT-39 do 30 kwietnia następnego roku.

Jest też ulga mieszkaniowa: pieniądze ze sprzedaży możesz przeznaczyć na własne cele mieszkaniowe w okresie do 3 lat od końca roku, w którym sprzedałeś nieruchomość. W praktyce to często decyduje, czy sprzedaż odziedziczonego mieszkania ma sens finansowy, czy lepiej je zachować i wynająć. To naturalnie prowadzi do pytania o to, co zrobić, gdy nieruchomość ma kilku właścicieli.

Gdy dziedziczy kilka osób, dział spadku i spłaty mają znaczenie

Do momentu działu spadku wszyscy uprawnieni są współwłaścicielami udziałów. To oznacza, że nie ma jeszcze „twojego pokoju” ani „mojego piętra”, tylko wspólny składnik majątku z określonymi udziałami. Przy mieszkaniach i domach najlepiej widać to wtedy, gdy jedna osoba chce mieszkać, druga sprzedać, a trzecia wynająć. Bez porozumienia taki majątek bardzo szybko zamienia się w problem administracyjny.

| Wariant działu | Plus | Minus | Kiedy ma sens |

|---|---|---|---|

| Podział fizyczny | Każdy dostaje osobny składnik majątku | Przy mieszkaniu zwykle trudny albo niemożliwy | Gdy w spadku są działki, kilka lokali lub majątek dający się realnie rozdzielić |

| Przejęcie nieruchomości przez jedną osobę ze spłatą | Najszybciej kończy współwłasność | Wymaga gotówki lub finansowania | Gdy jedna osoba chce zachować lokal, a reszta woli pieniądze |

| Sprzedaż i podział gotówki | Najprostsze rozliczenie wartości | Zależy od rynku i może potrwać | Gdy nikt nie chce prowadzić nieruchomości dalej |

W praktyce najrozsądniejsze bywa niezależne oszacowanie wartości nieruchomości, zanim rodzina zacznie negocjować spłaty. Bez tego każda strona patrzy na cenę przez własne emocje, a nie przez rynek. Ja widzę to regularnie: jedna osoba myśli o wartości sentymentalnej, druga o cenie za metr, trzecia o kosztach remontu. Dział spadku ma sens dopiero wtedy, gdy wszyscy rozmawiają o tych samych liczbach.

Jeśli nie ma zgody, sprawę można skierować do sądu, ale to wydłuża cały proces i podnosi koszty. Z tego powodu dobrze jest wcześniej ustalić, kto chce przejąć lokal, kto chce wyjść za gotówkę i jak rozliczyć ewentualne nakłady na remont, podatki czy spłatę kredytu. To właśnie te detale zwykle przesądzają o tym, czy podział jest spokojny, czy kończy się wielomiesięcznym sporem. W kolejnym punkcie zbieram najczęstsze potknięcia, których naprawdę da się uniknąć.

Najczęstsze błędy, które opóźniają przejęcie majątku

- Odkładanie oświadczenia o przyjęciu albo odrzuceniu spadku do końca terminu, bez sprawdzenia długów i obciążeń.

- Zakładanie, że akt zgonu i testament wystarczą do sprzedaży mieszkania. Potrzebne jest jeszcze formalne potwierdzenie nabycia spadku.

- Mylenie zwolnienia z podatku od spadków i darowizn z obowiązkiem wobec gminy. To dwa różne porządki.

- Zapominanie o SD-Z2 przy najbliższej rodzinie albo o terminie na zgłoszenie dodatkowego składnika majątku ujawnionego później.

- Sprzedaż mieszkania „na szybko” bez sprawdzenia, czy upłynął już 5-letni termin liczony od nabycia przez spadkodawcę.

- Ignorowanie zachowku i wcześniejszych darowizn, które później mogą wrócić jako roszczenie o dopłatę.

- Omawianie całego majątku ustnie, bez jednego wspólnego zestawienia wartości, długów i kosztów utrzymania.

Największy problem nie polega na tym, że przepisy są niejasne. Problem polega na tym, że ludzie zbyt późno zaczynają je czytać w całości. A przy nieruchomościach każda zwłoka może oznaczać dodatkowy miesiąc formalności, odsetki, konflikt o czynsz albo stratę na sprzedaży. Jeśli traktujesz odziedziczoną nieruchomość jak aktywo, potrzebujesz jeszcze jednej rzeczy: chłodnej kalkulacji.

Co sprawdzić, zanim potraktujesz spadek jak aktywo inwestycyjne

Jeśli patrzysz na odziedziczone mieszkanie, dom albo działkę jak na inwestycję, nie zaczynaj od ogłoszenia sprzedaży. Najpierw policz wszystkie koszty wejścia: podatek, ewentualne spłaty współwłaścicieli, zaległości, remont, ubezpieczenie, czynsz i czas potrzebny na uporządkowanie dokumentów. Dopiero potem zobaczysz, czy lepsza będzie sprzedaż, najem czy zatrzymanie nieruchomości na własne potrzeby.

W mojej ocenie trzy rzeczy robią największą różnicę: aktualna księga wieczysta, realna wartość rynkowa i jasny plan rodzinny. Bez tego nawet dobrze położona nieruchomość potrafi przez miesiące generować więcej napięcia niż zysku. Gdy te trzy elementy są uporządkowane, decyzja zwykle staje się prostsza niż wyglądała na początku.

Jeśli masz w ręku dokument potwierdzający dziedziczenie, kolejny ruch powinien być już biznesowy, nie emocjonalny: sprawdź stan prawny, oszacuj koszty i wybierz wariant, który daje największą przewidywalność. W nieruchomościach to właśnie przewidywalność najczęściej decyduje o tym, czy majątek pracuje na Ciebie, czy tylko czeka na rozwiązanie rodzinnego sporu.